计算分析题

1.ABC公司管理层综合考虑多种因素确定该公司的最低现金余额为5000元,有价证券年利率为9%,每次证券转换的交易成本为400元。公司每日现金余额波动的可能情况见下表:

|

概率 |

0.2 |

0.5 |

0.2 |

0.1 |

|

现金(元) |

5000 |

20000 |

35000 |

50000 |

假设一年按360天计算。

要求利用随机模型回答下面的问题:

(1)计算现金回归线和现金存量的上限(结果保留整数)。

(2)若此时现金余额为10万元,应如何调整现金?

(3)若此时现金余额为20万元,应如何调整现金?

【参考答案】

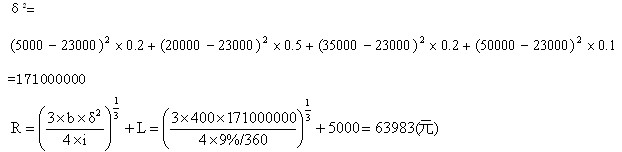

(1)现金余额期望值=0.2×5000+0.5×20000+0.2×35000+0.1×50000=23000(元)

每日现金流量方差:

H=3R-2L=3×63983-2×5000=181949(元)

(2)当现金余额为10万元时,不进行现金调整。

(3)当现金余额为20万元时,应投资136017元(200000-63983)于有价证券。

2.A公司是一家专营保健品的公司,有关资料如下:

资料一:2011年1~4季度的销售额分别为630万元、600万元、420万元和510万元。

资料二:销售额的收款进度为销售当季度收款50%,次季度收款35%,第三个季度收款10%,第四个季度收款5%。

资料三:现行信用条件为50天按全额付款。

资料四:公司预计2012年销售收入预算为2340万元,公司为了加快资金周转决定对应收账款采取两项措施:(1)设置现金折扣,预计可使2012年年末应收账款周转天数(按年末应收账款数计算)比上年减少8天;(2)将2012年年末的应收账款全部进行保理,保理资金回收比率为84%。(假设一年按360天计算)

要求:

(1)测算2011年年末的应收账款余额合计。

(2)测算2011年公司应收账款的平均逾期天数。

(3)测算2011年第4季度的现金流入合计。

(4)测算2012年年末应收账款保理资金回收额。

【参考答案】

(1)2011年年末的应收账款余额=600×5%+420×15%+510×50%=348(万元)

(2)平均日销售额=(630+600+420+510)/360=6(万元)

应收账款周转天数=期末应收账款/平均日销售额=348/6=58(天)

应收账款的平均逾期天数=58-50=8(天)

(3)2011年第4季度的现金流入=510×50%+420×35%+600×10%+630×5%=493.5(万元)

(4)2012年平均日销售额=2340/360=6.5(万元)

2012年应收账款余额=平均日销售额×应收账款周转天数=6.5×(58-8)=325(万元)

应收账款保理资金回收额=325×84%=273(万元)

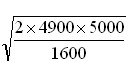

3.F公司由于生产需要,每年需外购原材料4900吨,该原材料单价为2500元,单位储存变动成本1600元,一次订货成本5000元,单位缺货成本800元,企业目前建立的保险储备量是50吨。在交货期内的需要量及其概率如下:

|

需要量(吨) |

100 |

120 |

140 |

160 |

180 |

|

概率 |

0.1 |

0.2 |

0.4 |

0.2 |

0.1 |

要求:

(1)计算最优经济订货量以及年最优订货次数。

(2)按企业目前的保险储备标准,存货水平为多少时应补充订货?

(3)企业目前的保险储备标准是否恰当?

(4)按合理保险储备标准,企业的再订货点为多少?

【参考答案】

(1)经济订货批量=  =175(吨)

=175(吨)

年订货次数=4900÷175=28(次)

(2)交货期内平均需求=100×0.1+120×0.2+140×0.4+160×0.2+180×0.1=140(吨)

含有保险储备的再订货点=140+50=190(吨)

存货水平为190吨时应补充订货。

(3)①设保险储备=0,再订货点=140吨,缺货量=(160-140)×0.2+(180-140)×0.1=8(吨)

缺货损失与保险储备持有成本之和=8×28×800+0×1600=179200(元)

②设保险储备=20,再订货点=140+20=160(吨);缺货量=(180-160)×0.1=2(吨)

缺货损失与保险储备持有成本之和=2×28×800+20×1600=76800(元)

③设保险储备=40,再订货点=140+40=180(吨);缺货量=0

缺货损失与保险储备持有成本之和=40×1600=64000(元)

因此,合理保险储备为40吨,此时相关成本最小。企业目前的保险储备标准太高。

(4)按合理保险储备标准,企业的再订货点=140+40=180(吨)

4.某公司计划通过短期借款为项目投资筹集资金,资金需用额为280万元,与银行协商后得出三个支付银行贷款利息的方案,方案如下:

方案一:采用贴现法付息,利率为10%;

方案二:采用收款法付息,利率为12%;

方案三:利息率为10%,银行要求的补偿性余额比例为15%。

假设如果你是该公司财务经理,你选择哪种借款方式,并说明理由。

【参考答案】

采取贴现法实际利率为:

(280×10%)/[280×(1-10%)]=11.11%

采取收款法实际利率=名义利率=12%

采取补偿性余额实际利率为:

(280×10%)/[280×(1-15%)]=11.76%

三者比较,采取贴现法的实际利率最低,因此应选用方案一。