[财务管理辅导]

2014年会计师考试《中级财务管理》预习讲义(16)

日期:2013-11-18 16:40:33

点击:216

好评:0

[财务管理辅导]

2014年会计师考试《中级财务管理》预习讲义(16)

日期:2013-11-18 16:40:33

点击:216

好评:0

2014年会计师考试《中级财务管理》预习讲义(16) 第三章 筹资管理 知识点五:筹资预测(资金需要量预测) 1.假设前提: 企业的某些资产和负债与销售额同比例变化。 2.基本原理 将反映生...

[财务管理辅导]

2014年会计师考试《中级财务管理》预习讲义(15)

日期:2013-11-18 16:40:10

点击:215

好评:0

[财务管理辅导]

2014年会计师考试《中级财务管理》预习讲义(15)

日期:2013-11-18 16:40:10

点击:215

好评:0

2014年会计师考试《中级财务管理》预习讲义(15) 第三章 筹资管理 知识点四:衍生工具筹资 一、可转换债券 1.可转换债券含义 可转换债券是一种混合型证券,是公司普通债券与证券期权...

[财务管理辅导]

2014年会计师考试《中级财务管理》预习讲义(14)

日期:2013-11-18 16:39:43

点击:107

好评:0

[财务管理辅导]

2014年会计师考试《中级财务管理》预习讲义(14)

日期:2013-11-18 16:39:43

点击:107

好评:0

2014年会计师考试《中级财务管理》预习讲义(14) 第三章 筹资管理 知识点三:债务筹资 一、债务筹资种类 1.银行借款 分类 标准 分类结果 说明 提供贷款机构 商业银行贷款 政策性银行贷...

[财务管理辅导]

2014年会计师考试《中级财务管理》预习讲义(13)

日期:2013-11-18 16:39:14

点击:100

好评:0

2014年会计师考试《中级财务管理》预习讲义(13) 第四节 预算的执行与考核 一、预算的执行 企业预算一经批复下达,各预算执行单位就必须认真组织实施,将预算指标层层分解,从横向...

[财务管理辅导]

2014年会计师考试《中级财务管理》预习讲义(12)

日期:2013-11-16 16:29:37

点击:372

好评:0

2014年会计师考试《中级财务管理》预习讲义(12) 第三节 预算编制 一、业务预算的编制 (一)销售预算 销售预算指在销售预测的基础上编制的,用于规划预算期销售活动的一种业务预算。...

[财务管理辅导]

2014年会计师考试《中级财务管理》预习讲义(11)

日期:2013-11-16 16:29:13

点击:128

好评:0

2014年会计师考试《中级财务管理》预习讲义(11) 第二节 预算的编制方法与程序 一、预算的编制方法 常见的预算方法主要包括增量预算法与零基预算法、固定预算法和弹性预算法、定期...

[财务管理辅导]

2014年会计师考试《中级财务管理》预习讲义(10)

日期:2013-11-16 16:28:47

点击:90

好评:0

2014年会计师考试《中级财务管理》预习讲义(10) 第三章 预算管理 考情分析 本章属于次重点,其考试内容客观题和主观题都会涉及。本章近三年考试客观题的主要考点是预算的编制方法...

[财务管理辅导]

2014年会计师考试《中级财务管理》预习讲义(9)

日期:2013-11-16 16:28:07

点击:71

好评:0

[财务管理辅导]

2014年会计师考试《中级财务管理》预习讲义(9)

日期:2013-11-16 16:28:07

点击:71

好评:0

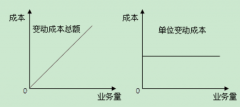

2014年会计师考试《中级财务管理》预习讲义(9) 第三节 成本性态 成本性态,又称成本习性,是指成本的变动与业务量(产量或销售量)之间的依存关系。成本习性分析对短期经营决策、长...

[财务管理辅导]

2014年会计师考试《中级财务管理》预习讲义(8)

日期:2013-11-16 16:27:41

点击:194

好评:0

[财务管理辅导]

2014年会计师考试《中级财务管理》预习讲义(8)

日期:2013-11-16 16:27:41

点击:194

好评:0

2014年会计师考试《中级财务管理》预习讲义(8) 第四节 预算的执行与考核 预算的执行: 预算单调整: 预算的分析与考核:...

[财务管理辅导]

2014年会计师考试《中级财务管理》预习讲义(7)

日期:2013-11-16 16:23:59

点击:222

好评:0

[财务管理辅导]

2014年会计师考试《中级财务管理》预习讲义(7)

日期:2013-11-16 16:23:59

点击:222

好评:0

2014年会计师考试《中级财务管理》预习讲义(7) 第三节 预算编制 企业年度预算目标与目标利润预算: 1.年度预算目标 作为预算管理工作的起点,预算目标是预算机制发挥作用的关键。...

2016年中级会计师考试《账务管理》知识:业务预算的编制 【原...

【原题】多项选择题 戊企业生产B产品,生产能力为20000件,计划...

【原题】多项选择题 下列关于量本利分析图的说法中正确的是(...

2016年中级会计师考试《账务管理》知识:B产品单价计算 【原题...

筹资管理 吸收直接投资 吸收直接投资的基本情况 吸收直接投资...

预算管理 一、预算特征: 预算最主要的特征是数量化和可执行...