2014年会计师考试《中级财务管理》预习讲义(7)

第三节 预算编制

企业年度预算目标与目标利润预算:

1.年度预算目标

作为预算管理工作的起点,预算目标是预算机制发挥作用的关键。企业年度预算目标的确定必须解决以下两个方面的问题:(1)建立预算目标的指标体系;(2)测算并确定预算目标的指标值。

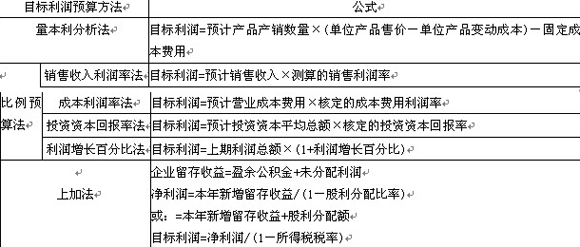

2.目标利润预算方法

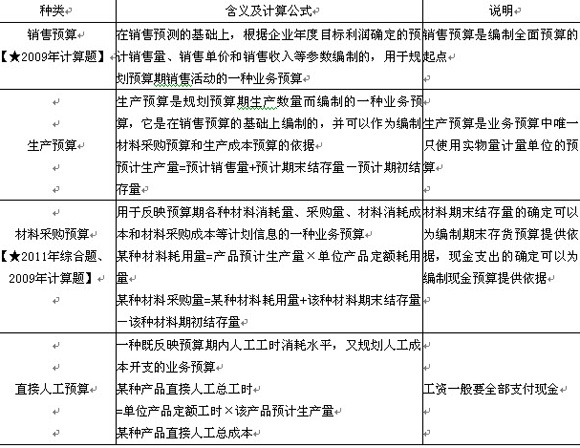

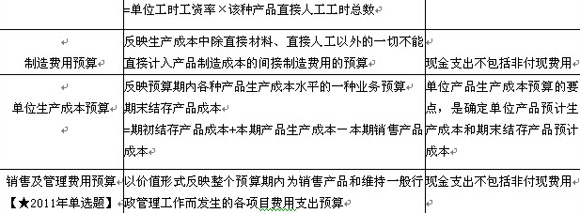

主要预算编制:

专门决策预算编制 专门决策预算主要是长期投资预算,又称资本支出预算,通常是指与项目投资决策相关的专门预算,它往往涉及长期建设项目的资金投放与筹集,并经常跨越多个年度。 专门决策预算的要点是准确反映项目资金投资支出与筹资计划,它同时也是编制现金预算和预计资产负债表的依据。

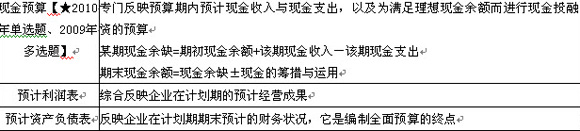

财务预算编制: