2014中级会计师考试《账务管理》笔记:作业成本管理3 本篇知识点关系:财务管理 >> 第八章 成本管理 >> 第四节 作业成本与责任成本 >> 作业成本管理

【考情分析】

考频:★★

2011年单选,2012年判断

【本节目录】

1.作业成本计算法及相关概念

2.作业成本法与传统成本计算法的比较

3.作业成本计算法的成本计算

4.作业成本管理

【高频考点】:作业成本管理

(四)作业成本管理

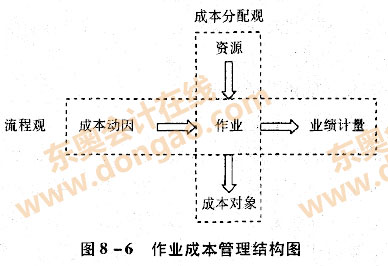

作业成本管理是以提高客户价值、增加企业利润为目的,基于作业成本法的新型集中化管理方法。它通过对作业及作业成本的确认、计量,最终计算产品成本,同时将成本计算深入到作业层次,对企业所有作业活动进行追踪并动态反映。此外还要进行成本链分析,包括动因分析、作业分析等,从而为企业决策提供准确的信息,指导企业有效地执行必要的作业,消除和精简不能创造价值的作业,以达到降低成本、提高效率的目的。作业成本管理是一种符合战略管理思想要求的现代成本计算和管理模式。它既是精确地成本计算系统,也是改进业绩的工具。作业成本管理包含两个维度的含义:成本分配观和流程观,如下图所示:

图中垂直部分反映了成本分配观,它说明成本对象引起作业需求,而作业需求又引起资源的需求。因此,成本分配是从资源到作业,再从作业到成本对象,而这一流程正是作业成本计算的核心。

图中水平部分反映了流程观,它为企业提供所引起作业的原因(成本动因)以及作业完成情况(业绩计量)的信息。流程观关注的是确认作业成本的根源、评价已经完成的工作和已实现的结果。企业利用这些信息,可以改进作业链,提高从外部顾客获得的价值。

流程价值分析关心的是作业的责任,包括成本动因分析、作业分析和业绩考核三个部分。其基本思想是:以作业来识别资源,将作业分为增值作业和非增值作业,并把作业和流程联系起来,确认流程的成本动因,计量流程的业绩,从而促进流程的持续改进。

1.成本动因分析

要进行作业成本管理,必须找出导致作业成本的原因。每项作业都有投入和产出。作业投入是为取得产出而由作业消耗的资源,而作业产出则是一项作业的结果或产品。比如说,原料搬运,搬运到指定地点的材料数量,则是该“搬运”作业的产出量,也可以称为作业动因。然而,产出量指标不一定是作业发生的根本原因,必须进一步进行动因分析,找出形成作业成本的根本原因。例如:搬运材料的根本原因,可能是车间布局不合理造成的。一旦得知了根本原因,就可以采取相应的措施改善作业,如改善车间布局,减少搬运成本。

2.作业分析

作业分析的主要目标是认识企业的作业过程,以便从中发现持续改善的机会及途径。分析和评价作业、改进作业和消除非增值作业构成了流程价值分析与管理的基本内容。改进流程首先需要将每一项作业分为增值作业或非增值作业,明确增值成本和非增值成本,然后再进一步确定如何将非增值成本减至最小。

按照对顾客价值的贡献,作业可以分为增值作业和非增值作业。

所谓增值作业,就是那些顾客认为可以增加其购买的产品或服务的有用性,有必要保留在企业中的作业。一项作业必须同时满足下列三个条件才可断定为增值作业:

(1)该作业导致了状态的改变;

(2)该状态的变化不能由其他作业来完成;

(3)该作业使其他作业得以进行。

例如:印刷厂的最后装订工序是先裁边再装订,那么裁边作业使所有纸张整齐划一,从而改变了原来的状态。这种状态之前的印刷或其他作业均不能实现该目的,而且只有裁边以后,才能进行后续的装订作业。裁边作业符合上述全部条件,因此为增值作业。增值作业又可分为高效作业和低效作业。增值成本即是那些以完美效率执行增值作业所发生的成本,或者说,是高效增值作业产生的成本。而那些增值作业中因为低效率所发生的成本则属于非增值成本。

非增值作业,是指即便消除也不会影响产品对顾客服务的潜能,不必要的或可消除的作业。如果一项作业不能同时满足增值作业的三个条件,就可断定其为非增值作业。例如检验工作,只能说明产品是否符合标准,而不能改变其形态,不符合第一个条件;次品返工作业是重复作业,在其之前的加工作业本就应提供符合标准的产品,因此也属于非增值作业。执行非增值作业发生的成本全部是非增值成本。持续改进和流程再造的目标就是寻找非增值作业,将非增值成本降至最低。

在区分了增值成本与非增值成本之后,企业要尽量消除或减少非增值成本,最大化利用增值作业,以减少不必要的耗费,提升经营效率。作业成本管理中进行成本节约的途径,主要有以下四种形式:

(1)作业消除:消除非增值作业或不必要的作业,降低非增值成本;

(2)作业选择:对所有能够达到同样目的的不同作业,选取其中最佳的方案;

(3)作业减少:以不断改进的方式降低作业消耗的资源或时间;

(4)作业共享:利用规模经济来提高增值作业的效率。

作业分析是流程价值分析的核心。通过对作业的分析研究,进而采取措施,消除非增值作业,改善低效作业,优化作业链,对于削减成本、提高效益具有非常重要的意义。

3.作业业绩考核

实施作业成本管理,其目的在于找出并消除所有非增值作业,提高增值作业的效率,削减非增值成本。当利用作业成本计算系统随别出流程中的非增值作业及其成本动因后,就为业绩改善指明了方向。若要评价作业和流程的执行情况,必须建立业绩指标,可以是财务指标,也可以是非财务指标,以此来评价是否改善了流程。财务指标主要集中在增值成本和非增值成本上,可以提供增值与非增值报告,以及作业成本趋势报告。而非财务指标主要体现在效率、质量和时间三个方面,如投入产出比、次品率和生产周期等。