2014中级会计师考试《账务管理》笔记:作业成本管理2

【考情分析】

考频:★★

2011年单选,2012年判断

【本节目录】

1.作业成本计算法及相关概念

2.作业成本法与传统成本计算法的比较

3.作业成本计算法的成本计算

4.作业成本管理

【高频考点】:作业成本管理

(二)作业成本法与传统成本计算法的比较

作业成本计算法与传统成本计算法下,直接材料成本与直接人工成本都可以直接归集到成本对象,两者的区别集中在对间接费用的分配上,主要是制造费用的分配。传统成本计算法下,制造费用以直接人工工时或机器工时为分配依据,当企业生产多样性明显对,生产量小、技术要求高的产品成本分配偏低,而生产量大、技术要求低的产品成本分配偏高。在作业成本计算法下,首先确认发生制造费用的一个或多个作业环节,如维修机器作业、搬运作业、质量检验作业等;然后根据作业量的大小,将制造费用成本分配到各作业中;最后依据相应的成本动因,如维修工时、搬运数量、检查次数等将各作业中心的成本分配到成本对象。采用作业成本计算法,制造费用按照成本动因直接分配,避免了传统成本计算法下的成本扭曲。

(三)作业成本计算法的成本计算

根据作业成本计算法“作业耗用资源,产品耗用作业”的基本指导思想,产品成本计算过程可以分为两个阶段:第一阶段,识别作业,根据作业消耗资源的方式,将作业执行中耗费的资源分派(追溯和间接分配)到作业,计算作业的成本。第二阶段,根据产品所消耗的成本动因,将第一阶段计算的作业成本分派(追溯和间接分配)到各有关成本对象。

传统的成本计算方法也是分两步进行,但成中心最按部门建立的。第一步除了把直接成本追溯到产品以外,还要把不同性质的各种费用按照部门归集在一起;第二步是以产量为基础,将间接费用分配到各产品。在传统成本计算法下,间接成本的分配路径是“资源一部门一产品”。作业成本计算法下,成本计算的第一阶段除了把直接成本追溯到产品以外,还要将各项间接费用分配到各有关作业,并把作业看成是按照产品生产需求重新组合的“资源”;第二阶段按照作业消耗与产品之间不同的因果关系,将作业成本分配到产品。因此,作业成本法下间接成本的分配路径是“资源一作业一产品”。

作业成本计算法的具体步骤为:

1.设立资源库,并归集资源库价值

企业在生产产品或提供劳务过程中会消耗各种资源,如货币资金、原材料、人力、动力、厂房设备等。企业首先应为各类资源设置相应的资源库,并对一定期间内耗费的各种资源价值进行计量,将计量结果归入各资源库中。

2.确认主要作业,并设立相应的作业中心

在进行作业确认时,理论上要求将有关费用划分得越细越好,但基于成本效益的考虑,一般按重要性和同质性的要求进行作业划分,纳入同一个作业组。纳入同一个作业组的作业应具备两个条件:一是属于同一类作业;二是对于不同产品来说,有着大致相同的消耗比率。

3.确定资源动因,并将各资源库汇集的价值分派到各作业中心

资源动因是把资源库价值分派到各作业中心的依据。首先,企业应根据不同的资源,选择合适的资源动因。其次,按照相应的资源动因,分别分配到该作业中心,汇总后就会得到该作业的作业成本。如果某项作业所消耗的资源具有专属性,那么该作业所消耗的资源部分的价值可直接计入到该作业的作业中心。

4.选择作业动因,并确定各作业成本的成本动因分配率

影响企业成本的因素有很多,但并非所有这些因素都要被确定为成本动因。在每个环节中,成本动因的数量不能太多,也不能太少,必须要选定一个比较适当的成本动因数量,使这些成本动因能充分合理地成为间接资源成本的分配基础。一般来说,成本动因的选择由企业工程技术人员、成本会计师等组成的专门小组讨论确定。选择成本动因时,要确保作业消耗量与成本动因消耗量相关,综合权衡收益与成本,并考虑确认成本动因后的行为结果。

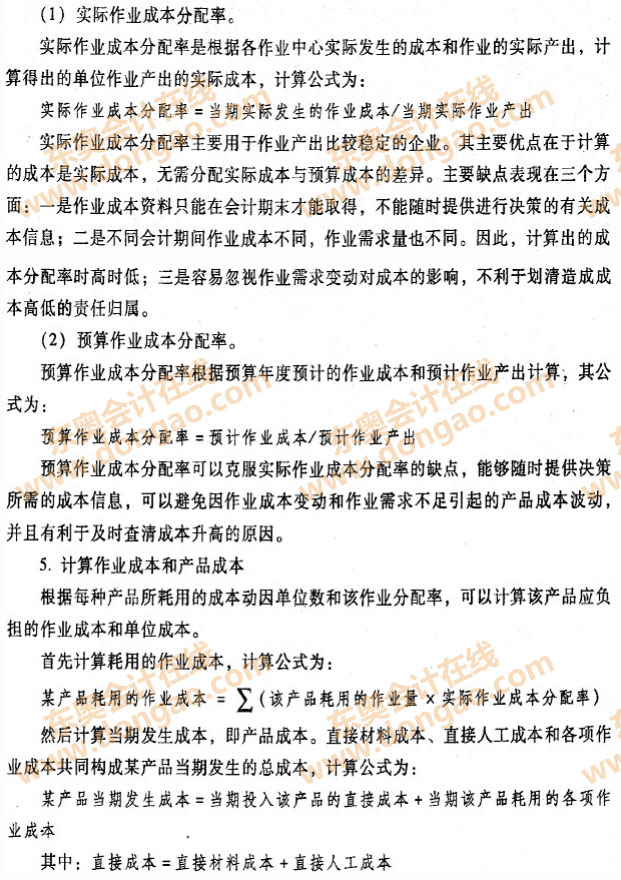

当各作业中心己经建立,成本动因已经选定后,就可以将各作业成本除以成本动因单位数,计算出以成本动因为单位的分配率。作业成本分配率可以分为实际作业成本分配率和预算作业成本分配率两种形式。