2014中级会计师考试《账务管理》笔记:责任成本管理(1) 本篇知识点关系:财务管理 >> 第八章 成本管理 >> 第四节 作业成本与责任成本 >> 责任成本管理

【考情分析】

考频:★★★

2010年、2012年、2013年单选,2011年多选,2019年、2013年计算,2010年判断

【本节目录】

1.责任成本管理的含义

2.责任中心及其考核

3.内部转移价格的制定

【高频考点】:责任成本管理

(一)责任成本管理的含义

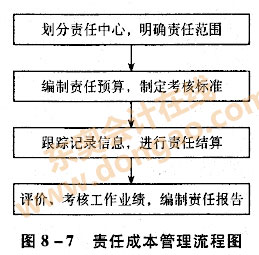

责任成本管理,是指将企业内部划分成不同的责任中心,明确责任成本,并根据各责任中心的权、责、利关系,来考核其工作业绩的一种成本管理模式。其中,责任中心也叫责任单位,是指企业内部具有一定权力并承担相应工作责任的部门或管理层次。责任成本管理的流程如下图所示。

(二)责任中心及其考核

按照企业内部责任中心的权责范围以及业务活动的不同特点,责任中心一般可以划分为成本中心、利润中心和投资中心三类。每一类责任中心均对应着不同的决策权力及不同的业绩评价指标。

1.成本中心

成本中心是指有权发生并控制成本的单位。成本中心一般不会产生收入,通常只计量考核发生的成本。成本中心是责任中心中应用最为广泛的一种形式,只要是对成本的发生负有责任的单位或个人都可以成为成本中心。例如:负责生产产品的车间、工段、班组等生产部门或确定费用标准的管理部门等。成本中心具有以下特点:

(1)成本中心不考核收益,只考核成本。一般情况下,成本中心不能形成真正意义上的收入,故只需衡量投入,而不衡量产出,这是成本中心的首要特点;

(2)成本中心只对可控成本负责,不负责不可控成本。可控成本是指成本中心可以控制的各种耗费,它应具备三个条件:第一,该成本的发生是成本中心可以预见的;第二,该成本是成本中心可以计量的;第三,该成本是成本中心可以调节和控制的。

凡不符合上述三个条件的成本都是不可控成本。可控成本和不可控成本的划分是相对的。它们与成本中心所处的管理层级别、管理权限与控制范围大小有关。对于一个独立企业而言,几乎所有的成本都是可控的;

(3)责任成本是成本中心考核和控制的主要内容。成本中心当期发生的所有可控成本之和就是其责任成本。

成本中心考核和控制主要使用的指标包括预算成本节约额和预算成本节约率。计算公式为:

预算成本节约额=实际产量预算责任成本-实际责任成本

预算成本节约率=预算成本节约额/实际产量预算责任成本×100%

2.利润中心

利润中心是指既能控制成本,又能控制收入和利润的责任单位。它不但有成本发生,而且还有收入发生。因此,它要同时对成本、收入即以收入成本的差额即利润负责。利润中心有两种形式:一是自然利润中心,它是自然形成的,直接对外提供劳务或销售产品以取得收入的责任中心;二是人为利润中心,它是人为设定的,通过企业内部各责任中心之间使用内部结算价格结算半成品内部销售收入的责任中心。利润中心往往处于企业内部的较高层次,如分店或分厂等。利润中心与成本中心相比,其权利和责任对相对较大,它不仅要降低绝对成本,还要寻求收入的增长使之超过成本,即更要强调相对成本的降低。

通常情况下,利润中心采用利润作为业绩考核指标,分为边际贡献、可控边际贡献和部门边际贡献。相关公式为:

边际贡献=销售收入总额-变动成本总额

可控边际贡献=边际贡献-该中心负责人可控固定成本

部门边际贡献=可控边际贡献-该中心负责人不可控固定成本

其中:

边际贡献是将收入减去变动成本总额,反映了该利润中心的盈利能力。

可控边际贡献也称部门经理边际贡献,它衡量了部门经理有效运用其控制下的资源的能力,是评价利润中心管理者业绩的理想指标。但是,该指标一个很大的局限就是难以区分可控和不可控的与生产能力相关的成本。如果该中心有权处置固定资产,那么相关的折旧费是可控成本;反之,相关的折旧费用就是不可控成本。可控边际贡献忽略了应追溯但又不可控的生产能力成本,不能全面反映该利润中心对整个公司所做的经济贡献。

部门边际贡献,又称部门毛利,它扣除了利润中心管理者不可控的间接成本,因为,对于公司最高层来说,所有成本都是可控的。部门边际贡献反映了部门为企业利润和弥补与生产能力有关的成本所做的贡献,它更多的用于评价部门业绩而不是利润中心管理者的业绩。

3.投资中心

投资中心是指既能控制成本、收人和利润,又能对投人的资金进行控制的责任中心,如事业部、子公司等其经理所拥有的自主权不仅包括制定价格、确定产品和生产方法等短期经营决策权,而且还包括投资规模和投资类型等投资决策权。投资中心是最髙层次的责任中心,它拥有最大的决策权,也承担最大的责任。投资中心必然是利润中心,但利润中心并不都是投资中心。利润中心没有投资决策权,而且在考核利润时也不考虑所占用的资产。

对投资中心的业绩进行评价时,不仅要使用利润指标,还需要计算、分析利润与投资的关系,主要有投资报酬率和剩余收益等指标。

(1)投资报酬率。投资报酬率是投资中心获得的利润与投资额的比率,其计算公式为:

投资报酬率=营业利润/平均营业资产

平均营业资产=(期初营业资产+期末营业资产)/2

其中,营业利润是指扣减利息和所得税之前的利润,即息税前利润。由于利润是整个期间内实现并累积形成的,属于期间指标,而营业资产属于时点指标,故取其平均数。

投资报酬率主要说明了投资中心运用公司的每单位资产对公司整体利润贡献的大小。它能够反映投资中心的综合获利能力,并具有横向可比性,因此,可以促使经理人员关注营业资产运用效率,并有利于资产存量的调整,优化资源配置。然而,过于关注投资利润率也会引起短期行为的产生,追求局部利益最大化而损害整体利益最大化目标,导致经理人员为眼前利益而牺牲长远利益。

(2)剩余收益。

剩余收益是指投资中心的营业收益扣减营业资产按要求的最低投资报酬率计算的收益额之后的余额。其计算公式为:

剩余收益=营业利润-(平均营业资产×最低投资报酬率)

公式中的最低投资报酬率是根据资本成本来确定的。它一般等于或大于资本成本,通常可以采用企业整体的最低期望投资报酬率,也可以是企业为该投资中心单独规定的最低投资报酬率。

剩余收益指标弥补了投资报酬率指标会使局部利益与整体利益相冲突的不足,但由于其是一个绝对指标,故而难以在不同规模的投资中心之间进行业绩比较。另外,剩余收益同样仅反映当期业绩,单纯使用这一指标也会导致投资中心管理者的短期行为。