2014中级会计师考试《账务管理》笔记:应收账款的功能与成本

应收账款的功能与成本的名片:企业通过提供商业信用,采取赊销、分期付款等方式可以扩大销售,增强竞争力,获得利润。赊销增加销售,减少存货。

|

|

构成 |

意义、含义及构成 |

|

应收账款功能 |

增加销售功能 |

赊销会带来企业销售收入和利润的增加 |

|

减少存货功能 |

将存货转化为应收账款,节约存货储存相关支出 |

|

|

应收账款成本 |

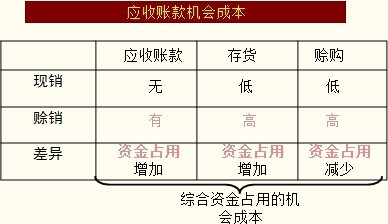

机会成本 |

资金投放于应收账款而放弃其他投资所带来的收益 |

|

管理成本 |

包括:调查顾客信用状况的费用、收集各种信息的费用、账簿的记录费用、收账费用等 |

|

|

坏账成本 |

可能无法收回应收账款而发生损失 |

应收账款的成本主要有:应收账款的机会成本、应收账款的管理成本、应收账款的坏账成本。

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2014《轻松过关》系列参考书及相关课程。