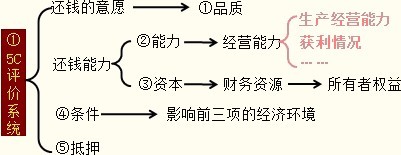

2014中级会计师考试《账务管理》笔记:应收账款信用政策 应收账款信用政策的名片:信用政策(credit policy)又称应收账款政策,是指企业为对应收账款进行规划与控制而确立的基本原则性行为规范,是企业财务政策的一个重要组成部分。信用政策主要包括信用标准,信用条件,收账政策三部分内容,主要作用是调节企业应收账款的水平和质量。

(一)信用标准

1.信用标准含义与确定信用标准的关键因素

|

信用标准含义 |

信用申请者获得企业提供信用所必须达到的最低信用水平,通常以预期的坏账损失率作为判别标准 |

|

确定顾客信用关键因素 |

⑴执行的信用标准过于严格,可能会降低对符合可接受信用风险标准客户的赊销额,因此会限制企业的销售机会 |

2.信用标准确定的过程及方法

(1)信息来源(为确定信用标准做准备)

|

信息获取考虑因素 |

①考虑信息的类型、数量和成本 |

|

|

信息 |

内部信用 |

①信用申请人执行信用申请(协议)的情况 |

|

外部信息 |

①申请人的财务报表,要将财务报表及其相关比率与行业平均数进行对比 |

|

(2)信用评价方法

3.信用的定量分析

|

分析基础 |

申请人的财务报表 |

|

分析方法 |

比率分析法(将申请人的指标数和行业标准进行比较) |

|

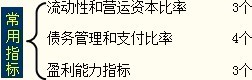

常用指标 |

a.流动性和营运资本比率(流动比率、速动比率以及现金对负债总额比率) |

(二)信用条件

信用条件的含义与构成

(1)信用条件含义

销货企业要求赊购客户支付货款的条件(即企业接受客户信用订单时所提出的付款要求)

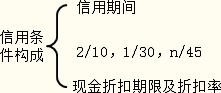

(2)信用条件主要包括

①信用期间

指企业允许客户从购货支付款之间的时间。

②折扣条件(折扣期限及现金折扣)

在规定的时间内客户提前偿付货款可按销售收入的一定比率享受折扣。

(三)收账政策(收账政策影响收账费用与坏账损失)

收账政策是指信用条件被违反时,企业采取的收账策略。企业如果采取较积极的收账政策,可能会减少应收账款投资,减少坏账损失,但要增加收账成本。如果采用较消极的收账政策,则可能会增加应收账款投资,增加坏账损失,但会减少收账费用。企业需要做出适当的权衡。一般来说,可以参照评价信用标准、信用条件的方法来评价收账政策。

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2014《轻松过关》系列参考书及相关课程。