(2)营业期有改良支出时,营业期税后现金净流量

营业期税后现金净流量=税后营业现金净流量-该年改良支出(又叫后续投资)

营业期如果有大修理支出,跨年的大修理摊销费用(属于非付现成本)和非跨年大修理费用(属于付现成本,是收益性支出)要分清。

(三)终结期现金流量

1.现金流构成

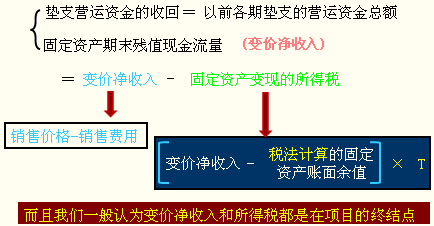

固定资产变价净收入、垫支营运资金的收回。

教材将终结点作为一个单独阶段,该阶段没有营业活动。一般而言,项目终结时间短,因此和营业期的最后一年合并计算年度现金流量。

2.估算公式

本教材仅仅在固定资产更新决策中,才考虑了固定资产变现的所得税问题,其他题目的条件都无法计算固定资产变现的所得税,而忽略了这个内容。

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2014《轻松过关》系列参考书及相关课程。