2.估算公式

(1)营业期(含投产期和达产期)营业现金净流量

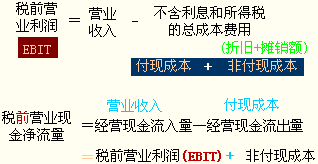

营业现金净流量反映的是项目纯粹经营活动产生的现金净量,是忽略流动资产追加,也没有回收额,在营业期内也没有固定资产改良等后续投资。

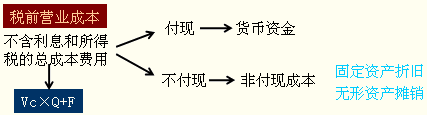

教材指出,非付现成本主要是固定资产年折旧费用、长期资产摊销费用、资产减值准备等。其中长期摊销费用主要是跨年的大修理摊销费用、改良工程折旧费用、筹建开办费摊销费用等。

跨年的大修理摊销费用(属于非付现成本)和非跨年大修理费用(属于付现成本,是收益性支出)要分清。

资产减值准备,一般是个会计概念,在投资决策阶段一般不可能预测出计划投资的资产有减值的可能。否则企业不太可能投资。