[财务管理辅导]

《财务管理》考点解析:流动负债筹资

日期:2013-02-05 11:34:25

点击:160

好评:115

[财务管理辅导]

《财务管理》考点解析:流动负债筹资

日期:2013-02-05 11:34:25

点击:160

好评:115

《财务管理》考点解析:股权筹资 一、股权筹资的分类 二、各种股权筹资方式的优劣 吸收直接投资 普通股筹资 留存收益 优点 1.公司与投资者容易进行信息沟通(因为投资者单一)...

[财务管理辅导]

会计职称考试《中级财务管理》第四章知识点一

日期:2013-02-05 11:33:09

点击:62

好评:155

[财务管理辅导]

会计职称考试《中级财务管理》第四章知识点一

日期:2013-02-05 11:33:09

点击:62

好评:155

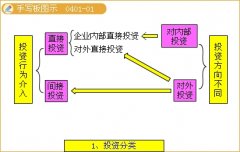

会计职称考试《中级财务管理》第四章 投资管理 知识点一:投资管理概述 一、投资的种类 分类标准 分 类 含义及特点 按投资行为介入程度 直接投资 含义:由投资人直接将资金转移交...

[财务管理辅导]

会计职称考试《中级财务管理》第三章知识点八

日期:2013-02-05 11:32:44

点击:65

好评:0

[财务管理辅导]

会计职称考试《中级财务管理》第三章知识点八

日期:2013-02-05 11:32:44

点击:65

好评:0

会计职称考试《中级财务管理》第三章 筹资管理 知识点八:资本结构 一、资本结构含义 资本结构 长期负债与权益资本之间的构成及其比例关系 最佳资本结构 最佳资本结构,是指在一...

[财务管理辅导]

会计职称考试《中级财务管理》第三章知识点七

日期:2013-02-05 11:32:21

点击:113

好评:120

[财务管理辅导]

会计职称考试《中级财务管理》第三章知识点七

日期:2013-02-05 11:32:21

点击:113

好评:120

会计职称考试《中级财务管理》第三章 筹资管理 知识点七:杠杆原理 一、边际贡献、息税前利润和每股利润(每股收益)及其计算(重点) 指标名称 含 义 计算公式 边际贡献 (M)...

[财务管理辅导]

会计职称考试《中级财务管理》第三章知识点六

日期:2013-02-05 11:32:00

点击:170

好评:150

会计职称考试《中级财务管理》第三章 筹资管理 知识点六:资本成本 一、资金成本的概述 (一)定义指企业为筹集和使用资金而付出的代价。 (二)构成包括筹资费和占用费两部分...

[财务管理辅导]

会计职称考试《中级财务管理》第三章知识点五

日期:2013-02-05 11:31:36

点击:106

好评:0

会计职称考试《中级财务管理》第三章 筹资管理 知识点五:筹资预测(资金需要量预测) 1.假设前提: 企业的某些资产和负债与销售额同比例变化。 2.基本原理 将反映生产经营规模的...

[财务管理辅导]

2013年中级财务管理知识分享:成本基础的选择

日期:2013-02-02 11:15:35

点击:99

好评:0

2013年中级财务管理知识分享:成本基础的选择 成本基础的种类 内容 特点 变动成本 变动制造成本+变动期间费用 变动成本可以作为增量产量的定价依据,但不能作为一般产品的定价依...

[财务管理辅导]

2013年中级财务管理知识分享:价格运用策略

日期:2013-02-02 11:15:08

点击:202

好评:0

2013年中级财务管理知识分享:价格运用策略 种类 含义 具体方式 折让定价策略 在一定条件下,以降低产品的销售价格来刺激购买,从而达到扩大产品销售量的目的。 ①单价折扣、②数...

[财务管理辅导]

2013年中级财务管理知识分享:成本归口分级管理

日期:2013-02-02 11:14:44

点击:80

好评:115

2013年中级财务管理知识分享:成本归口分级管理 含义 成本归口分级管理,又称成本管理责任制,它是在企业总部(如厂部)的集中领导下,按照费用发生的情况,将成本计划指标进行...

[财务管理辅导]

2013年中级财务管理知识分享:税务管理概述

日期:2013-02-02 11:14:12

点击:111

好评:0

2013年中级财务管理知识分享:税务管理概述 一、企业税务管理的意义税务管理的目标是规范企业纳税行为、科学降低税收支出,有效防范纳税风险。 二、企业税务管理的原则企业税务...

2016年中级会计师考试《账务管理》知识:业务预算的编制 【原...

【原题】多项选择题 戊企业生产B产品,生产能力为20000件,计划...

【原题】多项选择题 下列关于量本利分析图的说法中正确的是(...

2016年中级会计师考试《账务管理》知识:B产品单价计算 【原题...

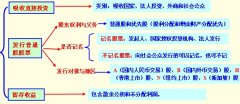

筹资管理 吸收直接投资 吸收直接投资的基本情况 吸收直接投资...

预算管理 一、预算特征: 预算最主要的特征是数量化和可执行...