本篇知识点关系:财务管理 >> 第六章 投资管理 >> 第三节 项目投资管理 >> 独立投资方案的决策

【考情分析】

考频星级:☆

【考点精讲】:独立投资方案的决策

独立投资方案,是指两个或两个以上项目互不依赖,可以同时并存,各方案的决策也是独立的。独立投资方案的决策属于筛分决策,评价各方案本身是否可行,即方案本身是否达到某种预期的可行性标准。独立投资方案之间比较时,决策要解决的问题是如何确定各种可行方案的投资顺序,即各独立方案之间的优先次序。排序分析时,以各独立方案的获利程度作为评价标准,一般采用内含报酬率法进行比较决策。

本篇知识点关系:财务管理 >> 第六章 投资管理 >> 第三节 项目投资管理 >> 互斥投资方案的决策

【考情分析】

考频星级:★★★

历年真题涉及:2012年、2010年单选题,2012年计算题

【考点精讲】:互斥投资方案的决策

互斥投资方案,方案之间互相排斥,不能并存,因此决策的实质在于选择最优方案,属于选择决策。选择决策要解决的问题是应该淘汰哪个方案,即选择最优方案。从选定经济效益最大的要求出发,互斥决策以方案的获利数额作为评价标准。因此一般采用净现值法和年金净流量法进行选优决策。但由于净现值指标受投资项目寿命期的影响,因而年金净流量法是互斥方案最恰当的决策方法。

(―)项目的寿命期相等时

事实上,互斥方案的选优决策,各方案本身都是可行的,均有正的净现值,表明各方案均收回了原始投资,并有超额报酬。进一步在互斥方案中选优,方案的获利数额作为了选优的评价标准。在项目的寿命期相等时,不论方案的原始投资额大小如何,能够获得更大的获利数额即净现值的,即为最优方案。所以,在互斥投资方案的选优决策中,原始投资额的大小并不影响决策的结论,无须考虑原始投资额的大小。

(二)项目的寿命期不相等时

实际上,在两个寿命期不等的互斥投资项目比较时,需要将两项目转化成同样的投资期限,才具有可比性。东奥中级职称编辑“娜写年华”发布。因为按照持续经营假设,寿命期短的项目,收回的投资将重新进行投资。针对各项目寿命期不等的情况,可以找出各项目寿命期的最小公倍期数,作为共同的有效寿命期。

至于内含报酬率指标,可以测算出:当i=38%时,甲方案净现值=0;当i=23.39%时,乙方案净现值=0。这说明,只要方案的现金流量状态不变,按公倍年限延长寿命后,方案的内含报酬率并不会变化。

同样,只要方案的现金流量状态不变,按公倍年限延长寿命后,方案的年金净流量指标也不会改变。

综上所述,互斥投资方案的选优决策中,年金净流量全面反映了各方案的获利数额,是最佳的决策指标。净现值指标在寿命期不同的情况下,需要按各方案最小公倍期限调整计算,在其余情况下的决策结论也是正确的。

本篇知识点关系:财务管理 >> 第六章 投资管理 >> 第三节 项目投资管理 >> 固定资产更新决策

【考情分析】

考频星级:★

历年真题涉及:2013年综合题

【考点精讲】:固定资产更新决策

固定资产反映了企业的生产经营能力,固定资产更新决策是项目投资决策的重要组成部分。从决策性质上看,固定资产更新决策属于互斥投资方案的决策类型。因此,固定资产更新决策所采用的决策方法是净现值法和年金净流量法,一般不采用内含报酬率法。

(一)寿命期相同的设备重置决策

一般来说,用新设备来替换旧设备如果不改变企业的生产能力,就不会增加企业的营业收入,即使有少量的残值变价收入,也不是实质性收入增加。因此,大部分以旧换新进行的设备重置都属于替换重置。在替换重置方案中,所发生的现余流量主要是现金流出量。如果购入的新设备性能提高,扩大了企业的生产能力,这种设备重置属于扩建重置。

(二)寿命期不同的设备重置决策

寿命期不同的设备重置方案,用净现值指标可能无法得出正确决策结果,应当采用年金净流量法决策。寿命期不同的设备重置方案,在决策时有如下特点:

第一,扩建重置的设备更新后会引起营业现金流入与流出的变动,应考虑年金净流量最大的方案。替换重置的设备更新一般不改变生产能力,营业现金流入不会增加,只需比较各方案的年金流出量即可,年金流出量最小的方案最优。

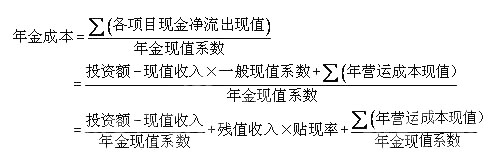

第二,如果不考虑各方案的营业现金流入量变动,只比较各方案的现金流出量,我们把按年金净流量原理计算的等额年金流出量称为年金成本。东奥中级职称频道小编“娜写年华”整理发布。替换重置方案的决策标准,是宴求年金成本最低。扩建重置方案所增加或减少的营业现金流入也可以作为现金流出量的抵减,并据此比较各方案的年金成本。

第三,设备重置方案运用年金成本方式决策时,应考虑的现金流量主要有:①新旧设备目前市场价值。对于新设备而言,目前市场价格就是新设备的购价,即原始投资额;对于旧设备而言,目前市场价值就是旧设备的重置成本或变现价值。②新旧价值残值变价收入。残值变价收入应作为现金流出的抵减。东奥中级职称编辑“娜写年华”发布。残值变价收入现值与原始投资额的差额,称为投资净额。③新旧设备的年营运成本,即年付现成本。如果考虑每年的营业现金流入,应作为每年营运成本的抵减。

第四,年金成本可在特定条件下(无所得税因素、每年营运成本相等),按如下公式计算: