2014中级会计师考试《账务管理》笔记:作业成本计算法的相关概念

作业成本计算法及相关概念的名片:作业成本计算法,最开始是作为一种产品成本的计算方法,对传统成本计算方法进行改进,主要表现在采用多重分配标准分配制造费用的变革上。随着成本计算方法的完善,开始兼顾对制造费用和销售费用的分析,以及对价值链成本的分析,并将成本分析的结果应用到战略管理中,从而形成了作业成本管理。

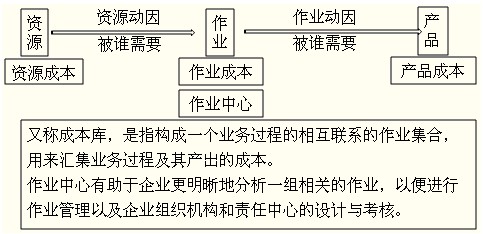

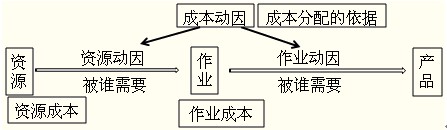

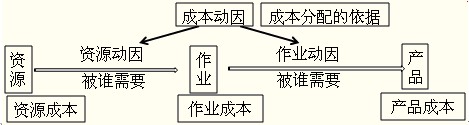

在作业成本法下,对于直接费用的确认和分配与传统的成本计算方法一样,而间接费用的分配对象不再是产品,而是作业。分配时,首先根据作业中心对资源的耗费情况将资源耗费的成本分配到作业中心去,然后再将上述分配至作业中心的成本按照各自的成本动因,依据作业的耗用数量分配到各产品。作业成本法很好地克服了传统成本方法中间接费用责任划分不清的缺点,使以往一些不可控的间接费用变为可控,这样可以更好地发挥决策、计划和控制的作用,以促进作业管理和成本控制水平的不断提高。要正确理解作业成本法,需要明确一下几个概念:

1.资源

资源是企业生产耗费的原始形态,是成本产生的源泉。

企业作业活动系统所涉及的人力、物力、财力都属于资源。

一个企业的资源包括直接人工、直接材料、间接制造费用等。

资源作为一个概念外延非常广泛,涵盖了企业所有价值载体,包括物料、能源、设备、资金和人工等。但在作业成本管理中的资源,实质上是指为了产出作业或产品而进行的费用支出,换言之,资源就是指各项费用总体。作为分配对象的资源就是消耗的费用,或可以理解为每一笔费用。资源如果直接面向作业和成本对象分配,就是传统成本法的直接材料。

2.作业

(1)含义

指在一个组织内为了某一目的而进行的耗费资源动作,它是作业成本计算系统中最小的成本归集单元。

作业贯穿产品生产经营的全过程,从产品设计、原料采购、生产加工,直至产品的发运销售。在这一过程中,每个环节、每道工序都可以视为一项作业。

(2)常见作业类型--按层次分类

|

种类 |

特点 |

举例 |

|

单位作业 |

1.使单位产品受益的作业 |

加工零件、对每件产品进行的检验 |

|

批次作业 |

1.使一批产品受益的作业 |

设备调试、 |

|

产品作业 |

1.使某种产品的每个单位都受益的作业 |

产品工艺设计 |

|

支持作业 |

1.为维持企业正常生产,而使所有产品都受益的作业 |

厂房维修、 |

3.成本动因

(1)含义

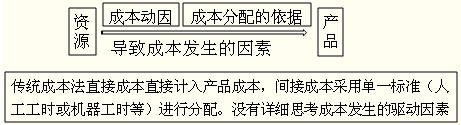

亦称成本驱动因素,是指导致成本发生的因素,即成本的诱因。在作业成本法下,成本动因是成本分配的依据。

(2)分类

成本动因又可以分为资源动因和作业动因。

资源动因是引起作业成本变动的驱动因素,计量各项作业对资源的耗用

反映作业量与耗费之间的因果关系,可将资源成本分配给各有关作业

按照作业成本计算法,作业量的多少决定着资源的耗用量

作业动因是引起产品成本变动的驱动因素,计量各种产品对作业耗用情况

反映产品产量与作业成本之间的因果关系,用来作为作业成本的分配基础

沟通资源消耗与最终产出的中介,如:

材料搬运作业的衡量标准是搬运的零件数量

生产调度作业的衡量标准是生产订单数量

加工作业的衡量标准是直接人工工时

自动化设备作业的衡量标准是机器作业小时数等。

4.作业中心