2014中级会计师考试《账务管理》笔记:最佳现金持有量的确定现金管理的名片:最佳现金持有量又称为最佳现金余额,是指现金满足生产经营的需要,又使现金使用的效率和效益最高时的现金最低持有量。即能够使现金管理的机会成本与转换成本之和保持最低的现金持有量。

(1)含义

根据现金有关成本,分析预测其总成本最低时现金持有量的一种方法

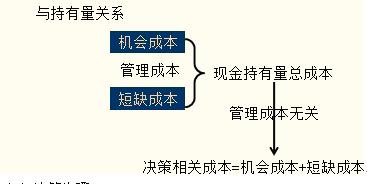

(2)现金持有成本

(3)决策模型

(4)决策步骤

根据不同现金持有量测算并确定有关成本数值;

按照不同现金持有量及其有关成本资料编制最佳现金持有量测算表;

在测算表中找出总成本最低时的现金持有量,即最佳现金持有量。

(5)模型的改进【考虑转换成本】

2.存货模式

(1)假设

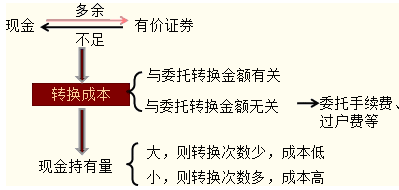

适当的现金与有价证券之间的转换,是提高资金使用效率的有效途径。

从而消除现金短缺成本。从而现金持有量决策只与机会成本和交易成本相关。

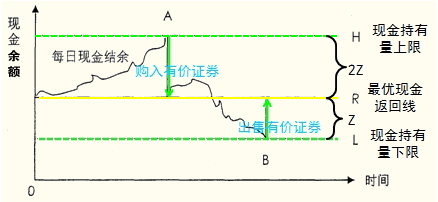

3.随机模型(又叫米勒-奥尔模型)

(1)适用对象

现金流入、流出不稳定情况下确定现金最优持有量。

(2)基本思路

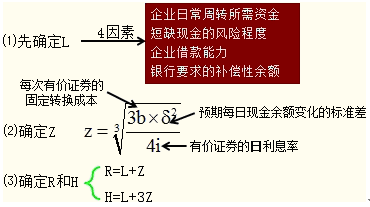

(3)随机模型式中H、L和R的确定

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2014《轻松过关》系列参考书及相关课程。