2014中级会计师考试《账务管理》笔记:营运资金管理策略 营运资金的名片:也叫营运资本。 广义的营运资金又称总营运资本,是指一个企业投放在流动资产上的资金,具体包括现金、有价证券、应收账款、存货等占用的资金。 狭义的营运资金是指某时点内企业的流动资产与流动负债的差额。

营运资金管理策略包括营运资金的投资策略(需要拥有多少营运资金)和融资策略(如何为需要的流动资产融资)

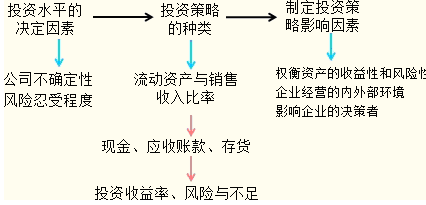

1.流动资产的投资策略

(1)流动资产账户上的投资水平确定的决定因素

|

决定因素 |

因素对流动资产投资额的影响 |

|

企业的不确定性 |

流动资产账户通常随着销售额的变化而立即变化,销售额越不稳定,越不可预测,则投资于流动资产上的资金就应越多,以保证有足够的存货和应收账款占用来满足生产经营和顾客的需要。 |

|

风险忍受程度 |

如果企业管理政策趋于保守,就会选择较高的流动资产水平,保证更高的流动性(安全性),但盈利能力也更低。 |

(2)流动资产投资策略的种类

|

类别 |

特点 |

具体投资内容表现 |

风险表现 |

|

紧缩的流动资产投资策略 |

①维持低水平的流动资产与销售收入比率 |

生产经营过程中产生的存货、应收账款以及现金等生产性流动资产水平较低 |

①更紧的应收账款信用政策和较低的存货占用水平 |

|

宽松的流动资产投资策略 |

①维持高水平的流动资产与销售收入比率 |

①高水平的现金和有价证券、高水平的应收账款(宽松的信用政策) |

由于较高的流动性,企业的财务与经营风险较小 |

(3)选择流动资产投资策略需要考虑的影响因素

2.流动资产的融资策略

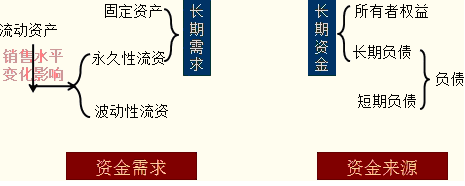

(1)流动资产及资金分类

|

|

分类 |

特点 |

|

流动资产受销售水平变化特征分类 |

永久性流动资产 |

满足企业长期最低需求的流动资产。占用量通常相对稳定性 |

|

波动性流动资产 |

由于季节性或临时性的原因而形成的流动资产。占用量随当时的需求而波动。 |

|

|

资金按照占用时间长短分 |

短期资金 |

流动负债 |

|

长期资金 |

长期负债和权益 |

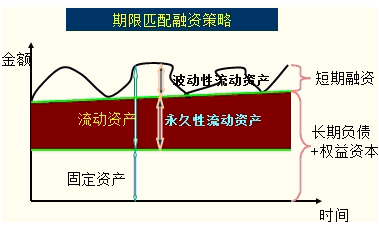

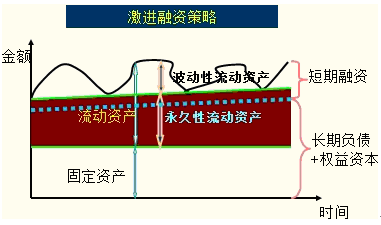

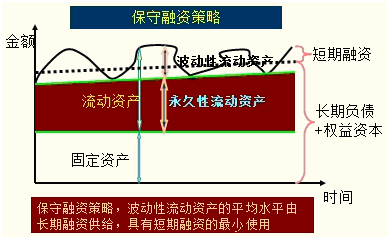

(2)流动资产融资策略分类

(3)融资策略的选择

取决于管理者的风险导向,同时受利率的短期、中期和长期负债之间的差异影响。一般而言收益曲线(利率与借款期的关系)向上倾斜(借款期长,则利率高),但是有时候则相反。

匹配、保守和激进的融资策略,在特定的时间都可能是合适的,这取决于收益曲线的形状、利率的移动、未来利率的预测,尤其是管理的风险承受力。

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2014《轻松过关》系列参考书及相关课程。