2014中级会计职称考试《账务管理》笔记:营运资金的概念及特点

营运资金的概念及特点

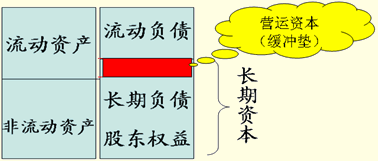

【知识点相关内容】

1、营运资金

营运资金=流动资产-流动负债

【提示】

(1)营运资金越少,收益越高,风险越大。

(2)营运资金的多少,可以反映企业的短期偿债能力。

2、流动资产

流动资产是指可以在一年以内或超过一年的一个营业周期内变现或运用的资产,流动资产具有占用时间短、周转快、易变现等特点。

1.流动资产按照占用形态不同,分为现金、交易性金融资产、应收及预付款项和存货等。

2.按在生产过程中所处的环节不同,分为生产领域中的流动资产、流通领域中的流动资产以及其他领域的流动资产。

3、流动负债

流动负债是指需要在一年或者超过一年的一个营业周期内偿还的债务,具有成本低、偿还期短的特点。

a.以应付金额是否确定为标准,可以分为应付金额确定的流动负债和应付金额不确定的流动负债。(应付账款、交易性金融负债)

b.以流动负债的形成情况为标准,可以分为自然性流动负债和人为性流动负债。

自然性流动负债是指不需要正式安排,由于结算程序或有关法律法规的规定等原因而自然形成的流动负债。(商业信用、应付账款等)

人为性流动负债,是指由财务人员根据企业对短期资金的需求情况,通过人为安排所形成的流动负债。(短期借款)

c.以是否支付利息为标准,可以分为有息流动负债和无息流动负债。

4、营运资金特点

a.来源具有灵活多样性

b.数量具有波动性

c.周转具有短期性

d.实物形态具有变动性和易变现性

【知识点相关练习】

单项选择题

把流动负债划分为自然性流动负债和人为性流动负债的标准是( )。

A.占用形态的不同

B.金额是否确定

C.形成情况

D.利息是否支付

答案:C

解析:以流动负债的形成情况为标准,可以分为自然性流动负债和人为性流动负债。