固定资产更新决策

【知识点相关内容】

决策方法:净现金流量(建设期为0)

这里计算的是差量税后净现金流量——使用新设备与使用旧设备税后净现金流量之差,即使用新设备比使用旧设备增加的税后净现金流量。

【注意】假设债务资金为0。

(1)零时点某年净现金流量=-(该年新固定资产投资-旧固定资产变价净收入)

(2)运营期第一年所得税后净现金流量=该年因更新改造增加的息税前利润×(1-所得税税率)+该年因更新改造增加的折旧+因旧固定资产提前报废发生净损失而抵减的所得税额

【注:第一项也可以表述为“增加的净利”】

(3)运营期其他各年所得税后净现金流量=该年因更新改造增加的息税前利润×(1-所得税税率)+该年因更新改造增加的折旧+该年回收新固定资产净残值超过假定继续使用的旧固定资产净残值之差额。

【注意】

(1)固定资产提前报废净损失(净收益)减税(纳税),在没有建设期时发生在第一年年末。

(2)因旧固定资产提前报废发生净损失而抵减的所得税额=旧固定资产清理净损失×适用的企业所得税税率。

(3)在计算运营期第一年所得税后净现金流量的公式中,该年“因更新改造而增加的息税前利润”不应当包括“因旧固定资产提前报废发生的净损失”。

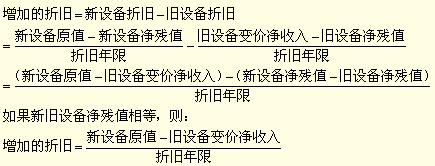

(4)旧设备的年折旧不是按其原账面价值确定的,而是按更新改造当时旧设备的变价净收入扣除假定可继续使用若干年后的预计净残值,再除以预计可继续使用年限计算出来的。

旧设备的年折旧=(旧设备的变价净收入—旧设备预计净残值)/尚可使用年限

【提示】本类题目应用差额内部收益率法决策,而这种方法要求年限相等,在此假设下:

决策原则:当更新改造项目的差额内部收益率指标大于或等于基准折现率或设定折现率时,应当进行更新;反之,就不应当进行更新。