中级会计师财务管理知识点分享:上市公司特殊财务分析指标 【考情分析】

考频:★★★★

2010、2011年单选,2011、2012年多选,2010、2011年判断

上市公司特殊财务分析指标

(一)每股收益

1.基本每股收益

基本每股收益=归属于公司普通股股东的净利润/发行在外普通股加权平均数

【提示】

(1)引起所有者权益总额变动的股数变动(增发股票、回购股票等)需要计算加权平均:

发行在外普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间/报告期时间-当期回购普通股股数×已回购时间/报告期时间

(2)不引起所有者权益总额变动的股数变动(如发放股票股利,由于送红股是将公司以前年度的未分配利润转为普通股,转化与否都一直做为资本使用)不需要按照实际增加的月份加权计算,可以直接以发放股票股利前的股数乘以股利发放率计入分母。

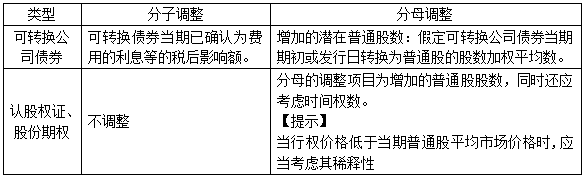

2.稀释每股收益

(1)含义

稀释每股收益的含义:稀释每股收益是指企业存在稀释性潜在普通股的情况下,以基本每股收益的计算为基础,在分母中考虑稀释性潜在普通股的影响,同时对分子也作相应的调整。

稀释潜在普通股的含义:是指假设当期转换为普通股会减少每股收益的潜在普通股,目前常见的潜在普通股主要包括:可转换公司债券、认股权证和股份期权等。

(2)稀释每股收益的计算

(二)每股股利

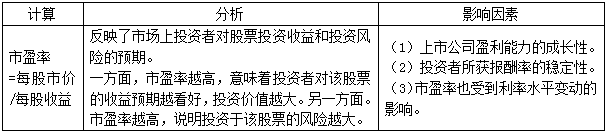

(三)市盈率

【提示】

每股收益很小或接近亏损,很高的市盈率不能说明任何问题。

通常难以根据某一股票在某一时期的市盈率对其投资价值做出判断。应该进行不同时期以及同行业不同公司之间的比较或与行业平均市盈率进行比较,以判断股票的投资价值。

(四)每股净资产(每股账面价值)

计算:

每股净资产=股东权益总额/发行在外的普通股股数

分析:

利用该指标进行横向和纵向对比,可以衡量上市公司股票的投资价值。

【投资者的观点有冲突】

如在企业性质相同、股票市价相近的条件下,某一企业股票的每股净资产越高,则企业发展潜力与其股票的投资价值越大,投资者所承担的投资风险越小。

但是,也不能一概而论,在市场投机气氛较浓的情况下,每股净资产指标往往不太受重视。短线投资者认为市价高于账面价值的公司前景好有潜力。

(五)市净率

计算:

市净率=每股市价/每股净资产

分析:

市净率是每股市价与每股净资产的比率,是投资者用以衡量、分析个股是否具有投资价值的工具之一。

一般来说,市净率较低的股票,投资价值较高;反之,则投资价值较低。但有时较低市净率反映的可能是投资者对公司前景的不良预期,而较高市净率则相反。