中级会计师财务管理知识点分享:杜邦财务分析体系 【考情分析】

考频:★★

2010年单选、2011年计算

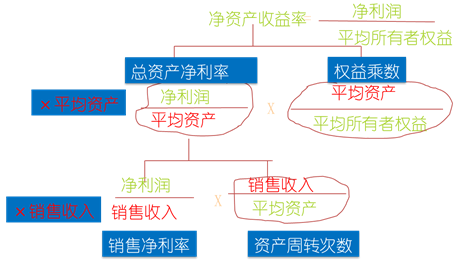

杜邦财务分析体系

1.杜邦体系的分解

2.关键公式

净资产收益率=总资产净利率×权益乘数

总资产净利率=销售净利率×总资产周转率

净资产收益率=销售净利率×总资产周转率×权益乘数

其中:

权益乘数=资产总额÷所有者权益总额=1÷(1-资产负债率)=1+产权比率

分析要点:

(1)净资产收益率是一个综合性最强的财务分析指标,是杜邦分析体系的起点;

净资产收益率的决定因素有三个:销售净利率、总资产周转率、权益乘数。

(2)销售净利率反映了企业净利润与销售收入的关系,它的高低取决于销售收入与成本总额的高低;

(3)资产总额由流动资产与长期资产组成,它们的结构合理与否将直接影响资产的周转速度;

(4)负债比率越大,权益乘数就越高,说明企业的负债程度比较高,给企业带来了较多的杠杆利益,同时,也带了较多的风险。

【提示】

(1)权益乘数=资产/权益(在杜邦分析中一般分子分母均应用平均数)

(2)权益乘数与资产负债率成同方向变化,并且二者是可以相互推算的:

权益乘数=资产/所有者权益=1/(1-资产负债率)

【单选题】在上市公司杜邦财务分析体系中,最具有综合性的财务指标是( )。(2010年)

A.营业净利率

B.净资产收益率

C.总资产净利率

D.总资产周转率

【答案】B

【解析】此题考核的是杜邦分析法的财务指标。净资产收益率是一个综合性最强的财务分析指标,是杜邦分析体系的起点。