[财务管理辅导]

2013年中级财务管理知识分享:上市公司股票发行

日期:2013-03-02 18:43:55

点击:163

好评:30

[财务管理辅导]

2013年中级财务管理知识分享:上市公司股票发行

日期:2013-03-02 18:43:55

点击:163

好评:30

2013年中级财务管理知识分享:上市公司股票发行 分类 说明 公开发行 首次上市公开发行股票(IPO) 是指股份有限公司对社会公开发行股票并上市流通和交易。 上市公开发行股票 是指...

[财务管理辅导]

2013年中级财务管理知识分享:引入战略投资者

日期:2013-03-02 18:43:28

点击:161

好评:25

2013年中级财务管理知识分享:引入战略投资者 含义 是指与发行人具有合作关系或有合作意向和潜力,与发行公司业务联系紧密且欲长期持有发行公司股票的法人 基本要求 1.要与公司的...

[财务管理辅导]

2013年中级财务管理知识分享:产品定价方法

日期:2013-03-02 18:43:06

点击:173

好评:0

2013年中级财务管理知识分享:产品定价方法 产品定价方法主要包括以成本为基础的定价方法和以市场需求为基础的定价方法两大类。 1.以成本为基础的定价方法 提示:变动成本可以作...

[财务管理辅导]

2013年中级财务管理知识分享:企业的资本金制度

日期:2013-03-02 18:42:45

点击:162

好评:0

2013年中级财务管理知识分享:企业的资本金制度 有关法规制度规定了各类企业资本金的最低限额。 公司类型 注册资本的最低限额 股份有限公司 500万元 上市的股份有限公司 3000万元...

[财务管理辅导]

2013年中级财务管理知识分享:筹资管理的原则

日期:2013-03-02 18:42:11

点击:170

好评:0

2013年中级财务管理知识分享:筹资管理的原则 遵循国家法律法规,合法筹措资金 筹措合法 分析生产经营情况,正确预测资金需要量 规模适当 合理安排筹资时间,适时取得资金 筹措及...

[财务管理辅导]

《财务管理》考点解析:税务管理的内容

日期:2013-03-02 18:41:11

点击:133

好评:20

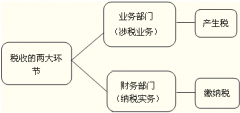

税务管理的内容 企业税务管理的内容主要有两个方面:一是企业涉税活动管理;二是企业纳税实务管理。从企业生产经营活动与税务的联系来看,其内容大致可作如下划分: 具体分类...

[财务管理辅导]

《财务管理》考点解析:企业加强税务管理的必

日期:2013-03-02 18:40:39

点击:105

好评:0

企业加强税务管理的必要性 1.税务管理贯穿于企业财务决策的各个领域,成为财务决策不可或缺的重要内容 现代企业财务决策包括筹资决策、投资决策、生产经营决策和利润分配决策等...

[财务管理辅导]

《财务管理》考点解析:税务管理的含义与目标

日期:2013-03-02 18:40:09

点击:194

好评:125

[财务管理辅导]

《财务管理》考点解析:税务管理的含义与目标

日期:2013-03-02 18:40:09

点击:194

好评:125

《财务管理》考点解析:税务管理的含义与目标 含义 企业税务管理是企业对其涉税业务和纳税实务所实施的研究和分析、计划和筹划、处理和监控、协调和沟通、预测和报告的全过程...

[财务管理辅导]

会计职称考试《中级财务管理》第六章知识点三

日期:2013-03-02 18:38:42

点击:109

好评:0

会计职称考试《中级财务管理》第六章 收益与分配管理 知识点三:成本归口分级管理和成本性态 一、成本归口分级管理 1.成本归口分级管理(成本管理责任制) 定义 在企业总部(如...

[财务管理辅导]

会计职称考试《中级财务管理》第六章知识点二

日期:2013-03-02 18:38:04

点击:60

好评:45

[财务管理辅导]

会计职称考试《中级财务管理》第六章知识点二

日期:2013-03-02 18:38:04

点击:60

好评:45

会计职称考试《中级财务管理》第六章 收益与分配管理 知识点二:收入管理 一、销售预测分析 广义的企业收入是指企业因销售商品、提供劳务、转让资产使用权所取得的各种收入的总...

2016年中级会计师考试《账务管理》知识:业务预算的编制 【原...

【原题】多项选择题 戊企业生产B产品,生产能力为20000件,计划...

【原题】多项选择题 下列关于量本利分析图的说法中正确的是(...

2016年中级会计师考试《账务管理》知识:B产品单价计算 【原题...

筹资管理 吸收直接投资 吸收直接投资的基本情况 吸收直接投资...

预算管理 一、预算特征: 预算最主要的特征是数量化和可执行...