2014中级会计师考试《账务管理》笔记:敏感分析的概述

敏感分析的名片:是投资项目的经济评价中常用的一种研究不确定性的方法。它在确定性分析的基础上,进一步分析不确定性因素对投资项目的最终经济效果指标的影响及影响程度。

(一)敏感分析以及量本利敏感分析含义

1.敏感分析

当函数Y=f(x1,x2,x3,……,xn)已知时,分析自变量的变化幅度对因变量y的变化影响大小;y取临界值时候,各个自变量的取值的分析方法。

2.量本利敏感分析

当Y=f(x1,x2,x3,……,xn)就是量本利的关系式时,分析在现有或预计销售量的基础上,有关参数发生多大变化会使盈利转为亏损,各参数变化对利润变化的影响程度;

(二)有关参数发生多大变化使盈利转为亏损。

分析当单价、单位变动成本、产销量或固定成本总额的其中一个因素发生怎样的变化时将使利润为零。也就是令利润等于零,其他因素不变,求其中一个因素的值。

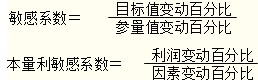

(三)各因素变化对利润变化的影响程度――计算敏感系数

反映敏感程度的指标是敏感系数

注意:

(1)销售量的敏感系数=利润变动百分比/销售变动百分比=DOL

(2)分析各因素敏感系数的计算公式,可得以下结论

第一,关于敏感系数的符号。某一因素的敏感系数为负数,表明该因素的变动与利润的变动为反向关系;反之亦然。

第二,关于敏感系数的大小。由于“销售量×单价”大于“销售量×(单价-单位变动成本)”,所以单价的敏感系数一定大于销售量、单位变动成本的敏感系数。在不亏损状态下,“销售量×单价”也大于固定成本,所以单价的敏感系数一般应该是最大的。

第三,在不亏损状态下,销售量的敏感系数一定大于固定成本的敏感系数;所以,敏感系数最小的因素,不是单位变动成本就是固定成本。