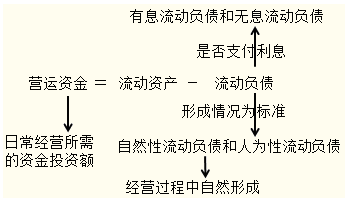

2014中级会计师考试《账务管理》笔记:营运资金的概念及特点 营运资金的名片:也叫营运资本。 广义的营运资金又称总营运资本,是指一个企业投放在流动资产上的资金,具体包括现金、有价证券、应收账款、存货等占用的资金。 狭义的营运资金是指某时点内企业的流动资产与流动负债的差额。

1.营运资金概念

2.营运资金的特点

⑴营运资金周转具有短期性(通常会在一年或一个营业周期内收回)。

⑵营运资金的来源具有多样性。

⑶营运资金的实物形态具有变动性和易变现性。

⑷营运资金的数量具有波动性。

流动资产的数量会随企业内外条件的变化而变化,随着流动资产数量的变动,流动负债的数量也会相应发生变动。

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2014《轻松过关》系列参考书及相关课程。