2014中级会计职称考试《账务管理》笔记:固定资产更新决策 固定资产更新决策名片: 从决策性质上看,固定资产更新决策属于互斥投资方案的决策类型。因此,固定资产更新决策所采用的决策方法是净现值法和年金净流量法,一般不采用内含报酬率法。

1.固定资产更新分类

属于互斥投资方案的决策,现金流量计算有特殊性。

2.固定资产更新决策所采用的决策方法

固定资产更新(替换决策)决策应考虑的现金流量

(1)新旧设备目前市场价值

对于新设备而言,目前市场价格就是新设备的购价,即原始投资额;

对于旧设备而言,目前市场价值就是旧设备的重置成本或变现价值。

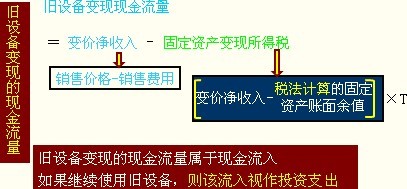

(2)新旧价值残值变价净收入,残值变价净收入应作为现金流出的抵减。

残值变价净收入与原始投资额的差额,称为投资净额。

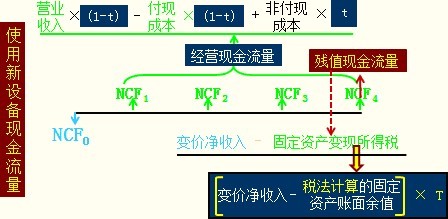

(3)新旧设备的年营运成本,即年付现成本。

如果考虑每年的营业现金流入,应作为每年营运成本的抵减。

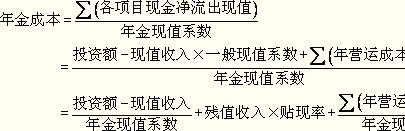

3.无所得税因素、每年营运成本相等情况下

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2014《轻松过关》系列参考书及相关课程。