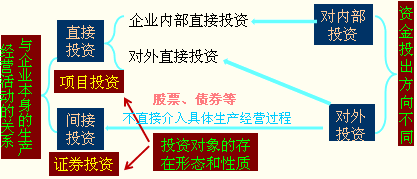

企业投资的分类名片:按投资活动与企业本身的生产经营活动的关系,企业投资可以划分为直接投资和间接投资。

|

分类标准 |

分 类 |

含义及特点 |

|

对企业未来生产经营前景的影响 |

发展性投资 |

含义:对企业未来的生产经营发展全局有重大影响的企业投资。发展性投资也可以称为战略性投资。 |

|

维持性投资 |

含义:为了维持企业现有的生产经营正常顺利进行,不会改变企业未来生产经营发展全局的企业投资。维持性投资也可以称为战术性投资。 |

|

|

投资项目之间的相互关联关系 |

独立投资 |

含义:各个投资项目之间互不关联、互不影响、可以同时并存。 |

|

互斥投资 |

含义:各个投资项目之间相互关联、相互替代、不能同时并存。 |