2014中级会计职称考试《账务管理》笔记:投资项目净现金流量的测算 投资项目净现金流量的测算

【知识点相关内容】

(一)投资项目净现金流量的含义与种类

1.净现金流量的含义

投资项目的净现金流量(又称现金净流量,计作NCFt)是指在项目计算期内由建设项目每年现金流入量(计作CIt)与每年现金流出量(计作COt)之间的差额所形成的序列指标。

其理论计算公式为:

某年净现金流量=该年现金流入量-该年现金流出量

=CIt—COt(t=0,1,2,…,n)

【提示】

理解净现金流量这个概念,需要注意三个问题:

(1)净现金流量是按年来计算的。

(2)某年净现金流量=该年现金流入量-该年现金流出量。

对于建设期来说,净现金流量一般为负或等于零;

对于运营期来说,既会发生现金流入,也会发生现金流出,并且一般流入大于流出,净现金流量多为正。

亦即,无论在运营期内还是建设期内都存在净现金流量的范畴。

(3)净现金流量是一个序列指标,有时间上的先后顺序,并且是一系列的数值。考试时如果要求计算某个项目的净现金流量,就必须分别算出各年的净现金流量。

2.净现金流量的种类

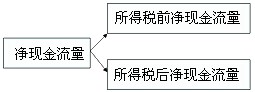

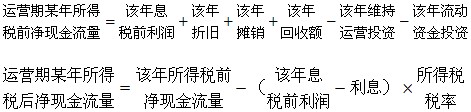

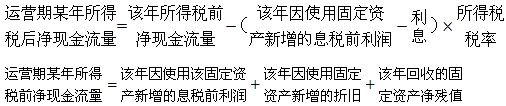

净现金流量又包括所得税前净现金流量和所得税后净现金流量两种形式。

【两种净现金流量的关系】

所得税后净现金流量=所得税前净现金流量-所得税。

所得税=(息税前利润-利息)×所得税税率

【提示】为了与教材后续内容保持一致,这里将教材中的调整所得税改为“所得税”。

(二)确定建设项目净现金流量的方法

1.列表法

项目可行性研究中使用的现金流量表包括“项目投资现金流量表”、“项目资本金现金流量表”和“投资各方现金流量表”等不同形式。本章主要介绍项目投资现金流量表的编制方法。

项目投资现金流量表要根据项目计算期内每年预计发生的具体现金流入量要素与同年现金流出量要素逐年编制。同时还要具体详细列示所得税前净现金流量、累计所得税前净现金流量、所得税后净现金流量和累计所得税后净现金流量,并要求根据所得税前后的净现金流量分别计算两套内部收益率、净现值和静态投资回收期等可行性评价指标。

2.简化法

【新建项目】

建设期某年净现金流量=-该年原始投资额

(三)单纯固定资产投资项目净现金流量的确定方法

如果某投资项目的原始投资中,只涉及到形成固定资产的费用,而不涉及形成无形资产的费用、形成其他资产的费用或流动资产投资,甚至连预备费也可以不予考虑,则该项目就属于单纯固定资产投资项目。

建设期某年的净现金流量=-该年发生的固定资产投资额

【知识点相关练习】

单项选择题

已知某项目每年税前利润均为100万元,所得税率为30%。运营期某年所得税后的净现金流量为200万元,则所得税前的净现金流量为( )。

A.100

B.70

C.130

D.230

答案:D

解析:所得税=100×30%=30(万元)。税前净现金流量=税后净现金流量+所得税=200+30=230(万元)