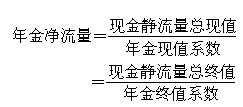

三、年金净流量(ANCF)

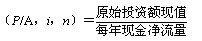

投资项目的未来现金净流量与原始投资额的差额,构成该项目的现金净流量总额。项目期间内全部现金净流量总额的总现值或总终值折算为等额年金的平均现金净流量,称为年金净流量(Annual NCF)。年金净流量的计算公式为:

与净现值指标一样,年金净流量指标的结果大于零,方案可行。在两个以上寿命期不同的投资方案比较时,年金净流量越大,方案越好。

【例6-4】甲、乙两个投资方案,甲方案需一次性投资10000元,可用8年,残值2000元,每年取得净利润3500元;乙方案需一次性投资10000元,可用5年,无残值,第一年获利3000元,以后每年递增10%。如果资本成本率为10%,应采用哪种方案?

『正确答案』

两项目使用年限不同,净现值是不可比的,应考虑它们的年金净流量。由于:

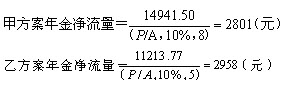

甲方案每年NCF=3500+(10000-2000)/8=4500(元)

乙方案各年NCF:

第一年=3000+10000/5=5000(元)

第二年=3000×(1+10%)+10000/5=5300(元)

第三年=3000×(1+10%)2+10000/5=5630(元)

第四年=3000×(1+10%)3+10000/5=5993(元)

第五年=3000×(1+10%)4+10000/5=6392.30(元)

甲方案净现值=4500×5.335+2000×0.467-10000=14941.50(元)

乙方案净现值=5000×0.909+5300×0.826+5630×0.751+5993×0.683+6392.30×0.621-10000=11213.77(元)

尽管甲方案净现值大于乙方案,但它是8年内取得的。而乙方案年金净流量高于甲方案,如果按8年计算可取得15780.93元(2958×5.335)的净现值,高于甲方案。因此,乙方案优于甲方案。本例中,用终值进行计算也可得出同样的结果。

从投资报酬的角度来看,甲方案投资额10000元,扣除残值现值934元(2000×0.467),按8年年金现值系数5.335计算,每年应回收1699元(9066/5.335)。这样,每年现金流量4500元中,扣除投资回收1699元,投资报酬为2801元。按同样方法计算,乙方案年投资报酬为2958元。所以,年金净流量的本质是各年现金流量中的超额投资报酬额。

年金净流量法是净现值法的辅助方法,它适用于期限不同的投资方案决策。

四、现值指数(PVI)

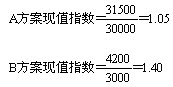

现值指数(Present Value Index)是投资项目的未来现金净流量现值与原始投资额现值之比。计算公式为:

从现值指数的计算公式可见,现值指数的计算结果有三种:大于1,等于1,小于1。若现值指数大于或等于1,方案可行,说明方案实施后的投资报酬率高于或等于预期报酬率;若现值指数小于1,方案不可行,说明方案实施后的投资报酬率低于预期报酬率。现值指数越大,方案越好。

【例6-5】有两个独立投资方案,有关资料如表4-4所示。

表6-4 净现值计算表 单位:元

| 项目 |

方案A |

方案B |

|

所需投资额现值 |

30000 |

3000 |

『正确答案』

计算结果表明,方案B的现值指数大于方案A,应当选择方案B。

现值指数法也是净现值法的辅助方法,是一个相对数指标,反映了投资效率,所以,用现值指数指标来评价独立投资方案,可以克服净现值指标的不便于对原始投资额现值不同的独立投资方案进行比较和评价的缺点,从而使对方案的分析评价更加合理、客观。

五、内含报酬率(IRR)

(一)基本原理

内含报酬率(Internal Rate of Return),是指对投资方案未来的每年现金净流量进行贴现,使所得的现值恰好与原始投资额现值相等,从而使净现值等于零时的贴现率。

内含报酬率法就是要计算出使净现值等于零时的贴现率,这个贴现率就是投资方案的实际可能达到的投资报酬率。

1.未来每年现金净流量相等时

【例6-6】大安化工厂拟购入一台新型设备,购价为160万元,使用年限10年,无残值。该方案的最低投资报酬率要求12%(以此作为贴现率)。使用新设备后,估计每年产生现金净流量30万元。要求:用内含报酬率指标评价该方案是否可行?

『正确答案』

令:300000×年金现值系数-1600000=0 得:年金现值系数=5.3333

现已知方案的使用年限为10年,查年金现值系数表,可查得:时期10,系数5.3333所对应的贴现率在12%~14%之间。采用插值法求得,该方案的内含报酬率为13.46%,高于最低投资报酬率12%,方案可行。

2.未来每年现金净流量不相等时

需采用逐次测试法。

逐次测试法的具体做法是:根据已知的有关资料,先估计一次贴现率,来试算未来现金净流量的现值,并将这个现值与原始投资额现值相比较,如净现值大于零,为正数,表示估计的贴现率低于方案实际可能达到的投资报酬率,需要重估一个较高的贴现率进行试算;如果净现值小于零,为负数,表示估计的贴现率高于方案实际可能达到的投资报酬率,需要重估一个较低的贴现率进行试算。如此反复试算,直到净现值等于零或基本接近于零,这时所估计的贴现率就是希望求得的内含报酬率。

【例6-7】兴达公司有一投资方案,需一次性投资120000元,使用年限为4年,每年现金流入量分别为:30000元、40000元、50000元、35000元,要求:计算该投资方案的内含报酬率,并据以评价该方案是否可行。

『正确答案』

由于该方案的每年现金流入量不相同,需逐次测试计算方案的内含报酬率。测算过程如表6-5所示。

表6-5 净现值的逐次测试 单位:元

| 年份 |

每年现金 |

第一次测算8% |

第二次测算12% |

第三次测算10% |

|||

|

1 |

30000 |

0.926 |

27780 |

0.893 |

26790 |

0.909 |

27270 |

|

未来现金净流量现值合计 |

127485 |

|

116530 |

|

121765 |

||

|

减:原始投资额现值 |

120000 |

|

120000 |

|

120000 |

||

|

净现值 |

7485 |

|

(3470) |

|

1765 |

||

第一次测算,采用折现率8%,净现值为正数,说明方案的内含报酬率高于8%。第二次测算,采用折现率12%,净现值为负数,说明方案的内含报酬率低于12%。第三次测算,采用折现率10%,净现值仍为正数,但已较接近于零。因而可以估算,方案的内含报酬率在10%~12%之间。进一步运用插值法,得方案的内含报酬率为10.67%。

(二)对内含报酬率法的评价

内含报酬率法的主要优点在于:

第一,内含报酬率反映了投资项目可能达到的报酬率,易于被高层决策人员所理解。

第二,对于独立投资方案的比较决策,如果各方案原始投资额现值不同,可以通过计算各方案的内含报酬率,反映各独立投资方案的获利水平。

内含报酬率法的主要缺点在于:

第一, 计算复杂,不易直接考虑投资风险大小。

第二,在互斥投资方案决策时,如果各方案的原始投资额现值不相等,有时无法作出正确的决策。某一方案原始投资额低,净现值小,但内含报酬率可能较高;而另一方案原始投资额高,净现值大,但内含报酬率可能较低。

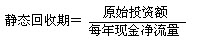

六、回收期(PP)

回收期(Payback Period),是指投资项目的未来现金净流量与原始投资额相等时所经历的时间,即原始投资额通过未来现金流量回收所需要的时间。

用回收期指标评价方案时,回收期越短越好。

(一)静态回收期

静态回收期没有考虑货币时间价值,直接用未来现金净流量累计到原始投资数额时所经历的时间作为回收期。

1.未来每年现金净流量相等时

这种情况是一种年金形式,因此:

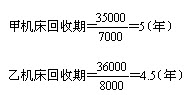

【例6-8】大威矿山机械厂准备从甲、乙两种机床中选购一种机床。甲机床购价为35000元,投入使用后,每年现金流量为7000元;乙机床购价为36000元,投入使用后,每年现金流量为8000元。要求:用回收期指标决策该厂应选购哪种机床?

『正确答案』

计算结果表明,乙机床的回收期比甲机床短,该工厂应选择乙机床。

2.未来每年现金净流量不相等时

在这种情况下,应把未来每年的现金净流量逐年加总,根据累计现金流量来确定回收期。

【例6-9】迪力公司有一投资项目,需投资150000元,使用年限为5年,每年的现金流量不相等,资本成本率为5%,有关资料如表6-6所示。要求:计算该投资项目的回收期。

表6-6 项目现金流量表 单位:元

| 年份 |

现金净流量 |

累计净流量 |

净流量现值 |

累计现值 |

|

1 |

30000 |

30000 |

28560 |

28560 |

『正确答案』

从表6-6的累计现金净流量栏中可见,该投资项目的回收期在第3年与第4年之间。为了计算较为准确的回收期,采用以下方法计算:

(二)动态回收期

动态回收期需要将投资引起的未来现金净流量进行贴现,以未来现金净流量的现值等于原始投资额现值时所经历的时间为回收期。

1.未来每年现金净流量相等时

在这种年金形式下,假定经历几年所取得的未来现金净流量的年金现值系数为(P/A,i,n),则:

计算出年金现值系数后,通过查年金现值系数表,利用插值法,即可推算出回收期n。

前述【例6-8】中,假定资本成本率为9%,查表得知当i=9%时,第6年年金现值系数为4.486,第7年年金现值系数为5.033。这样,由于甲机床的年金现值系数为5,乙机床的年金现值系数为4.5,相应的回收期运用插值法计算,得知甲机床n=6.94年,乙机床n=6.03年。

2.未来每年现金净流量不相等时

前述【例6-9】中,迪力公司投资项目的动态回收期为:

回收期法的优点是计算简便,易于理解。这种方法是以回收期的长短来衡量方案的优劣,投资的时间越短,所冒的风险就小些。可见,回收期法是一种较为保守的方法。

回收期法中静态回收期的不足之处是没有考虑货币的时间价值,也就不能计算出较为准确的投资经济效益。

【例6-10】A、B两个投资方案的有关资料如表6-7所示。

表6-7 项目现金流量表 单位:元

| 项目 |

年份 |

A方案 |

B方案 |

|

原始投资额 |

0 |

(1000) |

(1000) |

|

现金净流量 |

1 |

100 |

600 |

|

|

2 |

300 |

300 |

|

|

3 |

600 |

100 |

|

静态回收期 |

— |

3年 |

3年 |

『正确答案』

从表6-7中资料看,A、B两上投资方案的原始投资额相同,回收期也相同,以静态回收期来评价两个方案,似乎并无优劣之分。但如考虑货币的时间价值,用动态回收期分析则B方案显然要好得多。

静态回收期和动态回收期还有一个共同局限,就是它们计算回收期时只考虑了未来现金净流量小于和等于原投资额的部分,没有考虑超过原投资额的部分。显然,回收期长的项目,其超过原投资额的现金流量并不一定比回收期短的项目少。