会计职称考试《中级财务管理》 第二章 财务预算

知识点五:财务预算(总预算)

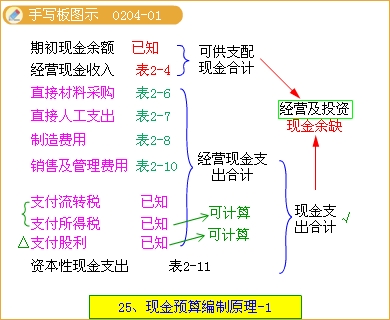

一、现金预算(重点内容)

1.现金预算内容

将业务预算各表中反映的现金收支额和决策预算的现金投资额及筹资额汇总列出现金收入总额、现金支出总额、现金余缺数及投资、融资数额的预算。

2.编制依据:

以日常业务预算和专门决策预算为基础

3.编制思路

⑴可供支配现金合计=期初现金余额+经营现金收入

⑵现金支出合计=经营性现金支出+资本性现金支出

⑶经营现金余缺=可支配现金合计-现金支出合计

⑷经营现金余缺基础上,进一步考虑资金筹集后的结果

①计算考虑计划筹资后的可使用资金总额

=现金余缺+根据长期计划应该筹集的资金

②确定应该支付利息额(这个数据应该根据预算期期初的实际负债及利息率计算,不过教材例题没有进一步的数据)

③计算还本付息以及最低现金持有量所需要资金

=还本付息需要的资金+最低现金持有量

④判断应该筹资还是需要投资剩余资金

如果②-③>0,则资金盈余,可以用于投资

②-③0,则资金盈余,可以用于投资或者还款(不过这个例题还在继续筹资,不太合理)

如⑵-⑶0,则资金盈余,可以用于投资或者还款,所以本例中利用多余资金,首先偿还上一季度短期借款5000,然后做短期投资22 000.

如⑵-⑶0,则资金盈余,可以用于投资或者还款.

如⑵-⑶=-114 000<0,则资金短缺,需要采用短期借款或者出售短期投资等形式筹资,所以采用本季度采用短期借款20 000或者出售短期投资100 000等形式筹资

【多选题】下列现金预算中不涉及的预算有( )。

A.销售预算

B.生产预算

C.单位产品成本预算

D.经营与管理费用预算

『正确答案』BC

『答案解析』生产预算以实物量指标反映生产量预算,单位成本预算只预算成本,它们都不涉及现金收支。

二、预计财务报表

预计财务报表包括预计利润表和预计资产负债表

1.预计利润表

(1)预计利润表内容

综合反映企业在计划期的预计经营成果,在企业财务预算中最主要的预算表之一。

(2)编制依据

编制预计利润表的依据是各业务预算表、专门决策预算表和现金预算表。

(3)注意事项

①销售收入(不含税)

②固定制造费含折旧

③所得税=利润总额×适用税率

【教材例2-16】以前面所编制的各种预算表为资料来源。假设每季预提的财务费用为20 000元。编制W公司预计利润表如表2-13。

表2-13

W公司预计利润表

20××年度

单位:元

| 项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

| ①销售收入(表2-4) ②减:销售成本(见表下面的说明) ③销售毛利(①-②) ④减:销售及管理费用(见说明) ⑤财务费用(已知) ⑥营业利润(③-④-⑤) ⑦减:所得税(表2-12) ⑧净利润(⑥-⑦) |

500 000 293 000 207 000 82 355 20 000 104 645 50 000 54 645 |

625 000 366 250 258 750 82 355 20 000 156 395 50 000 106 395 |

750 000 439 500 310 500 82 355 20 000 208 145 50 000 158 145 |

625 000 366 250 258 750 82 355 20 000 156 395 89 440 66 955 |

2 500 000 1 465 000 1 035 000 329 420 80 000 625 580 239 440 386 140 |

⑴关于销售成本数据的解释

| 1季度 | 2季度 | 3季度 | 4季度 | |

| 单位产品成本①(表2-9) | 146.5 | 146.5 | 146.5 | 146.5 |

| 预计销售量②(表2-4) | 2 000 | 2 500 | 3 000 | 2 500 |

| 销售成本③=①×② | 293 000 | 366 250 | 439 500 | 366 250 |

⑵关于销售及管理费用数据的解释

取自表2-10的销售及管理费用总额329420,然后在4个季度平均

2.预计资产负债表:

(1)预计资产负债表内容

总括反映企业预算期末财务状况。

(2)编制依据

预计资产负债表中除上年期末数已知外,其余项目均应在前述各项日常业务预算和专门决策预算的基础上分析填列。

【教材例2-17】根据W公司期初资产负债表及计划期各项预算中的有关资料进行调整,编制出200B年末的预算资产负债表如表2-14。

表2-14

W公司预计资产负债表

20××年12月31日

单位:元

| 资产 | 金额 | 负债及权益 | 金额 |

| 流动资产: 现金 应收账款 存货 流动资产合计 长期资产: 固定资产 减:累计折旧 固定资产净额 在建工程 无形资产 长期资产合计 |

56 000(表2-12) 250 000(表2-4的说明) 75 800(见说明) 381 800 800 000 200 000 600 000 240 000(表2-11的说明) 184 200 1 024 200 |

流动负债: 短期借款 应付账款 应付税金 预提费用 流动负债合计 长期负债 股东权益: 股本 资本公积 留存收益 权益合计 |

20 000(表2-12) 144 912(表2-6的说明) 10 000 24 198 199 110 120 000(表2-11) 500 000 100 000 486 890 1 086 890 |

| 资产总计 | 1 406 000 | 负债及权益总计 | 1 406 000 |

【说明】

根据本节例题的情况,存货应该包括原材料和产成品两部分,表2-9的产成品存货成本为58 600,而表2-6中关于期末材料数量是860,单价20,所以存货总量应该为58 600+860×20=75 800。

大家应该注意到,今年关于资产负债表中很多数据缺乏条件,无法给出准确的计算。

【计算题】某公司2006年12月份销售额和2007年1-2月份的预计不含税的销售额分别为150万元、100万元、200万元。其它有关资料如下:

(1)当月含税销售收入中当月收现60%,其余部分下月收回;

(2)材料采购成本(不含税)为下月不含税的销售额的80%。当月含进项税的采购金额中当月付现70%,下月支付其余的30%。

(3)假设每月末现金余额越低越好,但不得低于3万元,现金余缺通过银行借款来调整。

(4)借款年利率为12%,借款或还款的本金必须是5 000元的整倍数,利随本清,借款在期初,还款在期末。

(5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。

要求:

(1)计算确定2007年1月份销售现金流入量和购买材料的现金流出量;

(2)计算确定2007年1月31日资产负债表中"应收账款"和"应付账款"项目金额;

(3)假设2007年1月份预计的现金收支差额为-12.32万元,计算确定1月末的现金余额;

(4)假设2007年2月份预计的现金收支差额为7.598万元,计算确定2月末的现金余额。

『正确答案』(1)2007年1月份销售现金流入量

=100×(1+17%)×60%+150×(1+17%)×40%

=140.4(万元)

2007年1月份购买材料现金流出量

=200×80%×(1+17%)×70%+100×80%×(1+17%)×30%

=159.12(万元)。

(2)应收账款=100×(1+17%)×40%=46.8(万元)

应付账款=200×80%×(1+17%)×30%=56.16(万元)。

(3)2007年1月份借款=15.5(万元)

1月末的现金余额=15.5-12.32=3.18(万元)。

(4)2007年2月份还款本金=4.5(万元)

2007年2月份还款利息=4.5×2%=0.09(万元)

2月末的现金余额=7.598-4.5-0.09=3.008(万元)。