中级会计师考试《中级会计实务》第十九章真题

第十九章 资产负债表日后事项

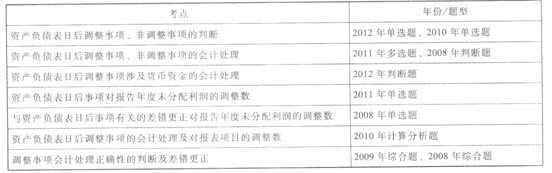

历年经典试题回顾

一、单项选择题

1.在资产负债表日后至财务报表批准报出日之间发生的下列事项中,属于资产负债表日后非调整事项的是( )。(2012年)

A.以资本公积转增股本

B.发现了财务报表舞弊

C.发现原预计的资产减值损失严重不足

D.实际支付的诉讼费赔偿额与原预计金额有较大差异

【答案】A

【锯析】资产负债表日后事项期间,企业以资本公积转增资本的,该事项在资产负债表日或资产负债表日以前并不存在,属于资产负债表日后非调整事项,不需对资产负债表日相关项目金额进行调整。因此选项A正确。

2.2010年12月31日,甲公司对一起未决诉讼确认的预计负债为800万元。2011年3月6日,法院对该起诉讼判决,甲公司应赔偿乙公司600万元:甲公司和乙公司均不再上诉。甲公司的所得税税率为25%,按净利润的10%提取法定盈余公积,2010年度财务报告批准报出日为2011年3月31日,预计未来期间能够取得足够的应纳税所得额用以抵扣可抵扣暂时性差异。不考虑其他因素,该事项导致甲公司2010年12月31日资产负债表“未分配利润”项目“期末余额”调整增加的金额为( )万元。(2011年)

A.135

B.150

C.180

D.200

【答案】A

【解析】该事项对甲公司2010年12月31日资产负债表中“未分配利润”项目“期末余额”调整增加的金额=(800-600)×(1-25%)×(1-10%)=135(万元)。

3.甲公司2009年度财务报告于2010年3月5日对外报出,2010年2月1日,甲公司收到乙公司因产品质量原因退回的商品,该商品系2009年12月5日销售;2010年2月5日,甲公司按照2009年12月份申请通过的方案成功发行公司债券;2010年1月25日,甲公司发现2009年11月20日入账的固定资产未计提折旧;2010年1月5日,甲公司得知丙公司2009年12月30日发生重大火灾,无法偿还所欠甲公司2009年货款。下列事项中,属于甲公司2009年度资产负债表日后非调整事项的是( )。(2010年)

A.乙公司退货

B.甲公司发行公司债券

C.固定资产未计提折旧

D.应收丙公司货款无法收回

【答案】B

【解析】选项A,报告年度或以前期间所售商品在日后期间退回的,属于调整事项;选项C,日后期间发现的前期差错,属于调整事项;选项D,因为火灾是在报告年度2009年发生的,所以属于调整事项(如果是在日后期间发生的,则属于非调整事项)。

4.甲公司2008年3月在上年度财务会计报告批准报出前发现一台管理用固定资产未计提折旧,属于重大差错。该固定资产系2006年6月接受乙公司捐赠取得。根据甲公司的折旧政策,该固定资产2006年应计提折旧l00万元,2007年应计提折旧200万元。假定甲公司按净利润的10%提取法定盈余公积,不考虑所得税等其他因素,甲公司2007年度资产负债表“未分配利润”项目“年末数”应调减的金额为( )万元。(2008年)

A.90

B.180

C.200

D.270

【答案】D

【解析】甲公司2007年度资产负债表“未分配 利润”项目“年末数”应调减的金额=(100+200)×(1-10%)=270(万元)。

二、多项选择题

下列关于资产负债表日后事项的表述中,正确的有( )。(2011年)

A.影响重大的资产负债表日后非调整事项应在附注中披露

B.对资产负债表日后调整事项应当调整资产负债表日财务报表有关项目

C.资产负债表日后事项包括资产负债表日至财务报告批准报出日之间发生的全部事项

D.判断资产负债表日后调整事项的标准在于该事项对资产负债表日存在的情况提供了新的或进一步的证据

【答案】ABD

【解析】资产负债表日后事项,是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项,而非全部事项,所以选项C不正确。